- 产品描述

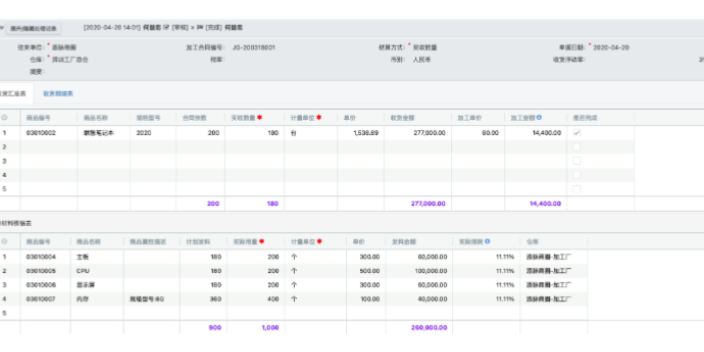

规范确定成本核算对象成本核算对象也称“成本计算对象”,或称为“成本对象”。一般来说成本核算对象是指核算成本的主体,即对“谁”进行成本计算,东莞中小企业订单成本核算*,“谁”就是成本核算的对象。企业如果生产的产品不同,生产经营过程和管理要求就不同,企业在确定成本核算对象时要注重适应企业生产技术与生产组织的要求,同时,注重满足企业加强成本管理要求。企业成本核算对象的确定应该与生产经营管理相联系。另外,成本对象划分要科学合理,在实际工作中,我们在对核算对象进行划分既不能太细化也不能过粗,划分过粗过细都会影响成本核算的准确性,东莞中小企业订单成本核算*。选择适当的费用分配标准企业在进行生产时会涉及到共摊费用的场合,这时我们采用的分配标准要注重合理性和简便性原则,东莞中小企业订单成本核算*。所谓合理即所选择的分配标准与分配费用之间会存在一定的联系,我们应该根据联系的密切度的多少进行成本费用分配。简便性是指易于**分配标准的资料,方便计算。经订单MRP运算,产生个订单所需无聊汇总,自动扣减库存,得到采购净需求。东莞中小企业订单成本核算*

工业企业与商业企业比较大的区别就是工业企业会有一个成本核算的过程。如果你想做好工业企业的会计,那么成本核算这一部分**。成本核算的意义:正确计算产品成本,及时提供成本信息;优化成本决策,确立目标成本;加强成本控制,促进成本责任制的巩固和发展,增强企业活力。移动加权平均法货的计价方法之一,是平均法下的另一种存货计价方法。即企业存货入库每次均要根据库存存货数量和总成本计算新的平均单位成本,并以新的平均单位成本确定领用或者发出存货的计价方法。移动加权平均法是永续制下加权平均法的称法。移动加权平均法:移动加权平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。其计算公式如下:移动加权平均单价=(本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量)举例:在次发出时,期初是300,2万。8日风入200,2.2万,到10日发出时,共计500,4.2万。广州全功能订单成本核算厂家附件云端储存,按权限访问,安全灾备。

**先出法物料的发出(领用)以该物料(或该类物料)各批次入库的时间先后决定其存货发出计价基础,越先入库的越先发出。采用**先出法时,期末结存存货成本接近现行的市场**。举例:例一假设库存为零,1日购入A产品100个单价2元;3日购入A产品50个单价3元;5日销售发出A产品50个,则发出单价为2元,成本为100元。**先出法假设先入库的材料先耗用,期末库存材料就是入库的材料,因此发出材料按先入库的材料的单位成本计算。例二对销售而言,先获得的存货先销售出去,使留下存货的日期越来越近,存货**越接近重置**。在物价上涨时,此法会导致较低的销货成本,较多的盈余。例如存货情形如下:1、1月1日进货10个每个5元,小计50元。2、4月1日进货10个每个6元,小计60元。3、8月1日进货10个每个7元,小计70元。4、12月1日进货10个每个8元,小计80元。假设在12月31日存货数量为15个,则期末存货**为12月1日10个每个8元小计80元,8月1日5个每个7元小计35元,总计存货**为115元。对电脑数据结构而言,称为排序的数据进出方式,从一端进,从另一端出,就好像排队一样。这种方法的优点是企业不能随意挑选存货的计价以调整当期利润;

常用的成本核算方法:1、品种法品种法是以公司产品品种为成本核算对象的成本核算方法,主要分为产品的类别、种类、品种、规格等类别,适用于只要求考核终产品的企业。2、分类法分类法是以公司产品类别为成本核算对象的成本核算方法,可分为产品自然类别、管理需要产品类别,适用于产品种类多而杂,但可按照一定标展进行分类的企业,例如钢铁厂等。3、分步法分步法是以公司产品的生产阶段或步骤作为成本核算对象的成本核算方法,可以部门、车间、工序、加工阶段等作为分配类别,适用于要求按生产阶段、步骤等计算成本的企业,例如造纸业等。根据产品BOM,订单数量、库存数量、自动运算产生待出仓、待采购、待加工数据。

成本核算的要点1.成本核算的原则成本核算的原则是指成本核算的内在要求,主要有以下几大原则:1)实际成本(历史成本)原则:即成本的计价基础为历史成本。2)受益原则:即成本需按收益对象进行归集核算。3)重要性原则:同一共耗费用存在多个成本动因时,可以根据重要性原则选择为的动因作为分配标准。4)及时性原则:即成本核算需尽可能及时,提升成本数据的有效性。5)分期核算原则:即成本核算需选择合适的周期,既符合实际也能满足企业的管理需要。6)一致性原则(方法):即成本核算方法、分摊方式等尽可能保持不变,以满足成本数据的可比性。加工领料可以根据自动分配规则,实现一键分配。嘉兴中小制造业订单成本核算*

支持多个销售单一键产生收款凭证,快速核对收款。东莞中小企业订单成本核算*

成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。成本核算通常以会计核算为基础,以货币为计算单位。成本核算是成本管理的重要组成部分,对于企业的成本预测和企业的经营决策等存在直接影响。进行成本核算,首先审核生产经营管理费用,看其已否发生,是否应当发生,已发生的是否应当计入产品成本,实现对生产经营管理费用和产品成本直接的管理和控制。其次对已发生的费用按照用途进行分配和归集,计算各种产品的总成本和单位成本,为成本管理提供真实的成本资料。东莞中小企业订单成本核算*

东莞添慧软件有限公司在**业领域中,一直处在一个不断锐意进取,不断制造创新的市场高度,多年以来致力于发展富有创新**理念的产品标准,在广东省等地区的商务服务中始终保持良好的商业口碑,成绩让我们喜悦,但不会让我们止步,残酷的市场磨炼了我们坚强不屈的意志,和谐温馨的工作环境,富有营养的公司土壤滋养着我们不断开拓创新,勇于进取的无限潜力,东莞添慧软件供应携手大家一起走向共同辉煌的未来,回首过去,我们不会因为**了一点点成绩而沾沾自喜,相反的是面对竞争越来越激烈的市场氛围,我们较要明确自己的不足,做好迎接新挑战的准备,要不畏困难,激流勇进,以一个较崭新的精神面貌迎接大家,共同走向辉煌回来!

添慧软件是一家自有知识产权的软件开发公司,多年来一直专注制造业企业内部管理,数字化升级改造。公司旗下有产品: 添脉云ERP-saas,针对中小制造业内部数字化改造。便捷管理,降低成本。添慧服装毛织ERP,深耕行业多年。添慧可视化全栈开发工具用于支撑自己的软件开发及定制客户的二次开发。

欢迎来到东莞添慧软件有限公司网站,我公司位于素有“龙舟之乡、中国民间艺术之乡、举重之乡、粤剧之乡”之美誉,号为“世界工厂”的东莞市。 具体地址是广东东莞公司街道地址,负责人是杨承东。

主要经营添脉云ERP|添脉进销存|添慧服装毛织ERP|添慧可视化全栈开发工具。

单位注册资金:人民币 10 万元 - 30 万元。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:添脉云ERP|添脉进销存|添慧服装毛织ERP|添慧可视化全栈开发工具等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-95512506.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

- 我要给“东莞中小企业订单成本核算* 东莞添慧软件供应”留言

- 更多产品

福建压缩空气除菌精密过滤器 欢迎咨询 上海刘宣庄环境科技供应

模块化智能设备箱质量 深圳维思加通信技术供应

江苏数字漂移梅特勒天平维修厂家 苏州梅赛奥供应

2516-99-63,3,3-三氟采购 上海玻尔化学试剂供应

烟台智慧工厂建设方案 创新服务 青岛麒翔智能科技供应

浙江冷库门材料 服务至上 迈德瑞门业供应

淮安凭条热敏纸供货商 深圳歌翼科技供应

徐州行走焊接机器人厂家 冀唐智能焊接装备供应

安波福汽车连接器排行榜 客户至上 深圳市联高电子供应

中山汽车连接器有哪些 欢迎咨询 深圳市联高电子供应

安徽 莱安特磨边机订制 诚信互利 上海莱安特精密仪器供应