- 2022-05-19 14:23 57

- 产品价格:面议

- 发货地址:北京市房山区包装说明:不限

- 产品数量:不限产品规格:不限

- 信息编号:87404304公司编号:4252885

-

李先生 经理18500519308 (联系我请说明是在阿德采购网看到的信息)

- 进入店铺 在线咨询 QQ咨询

- 信息举报

甘南做苹果树评估的资产评估公司-评估机构排行

- 相关产品:

甘南做苹果树评估的资产评估公司

所属行业:商务服务

- 产品描述

集慧资产评估公司业务范围:

1,无形资产评估:

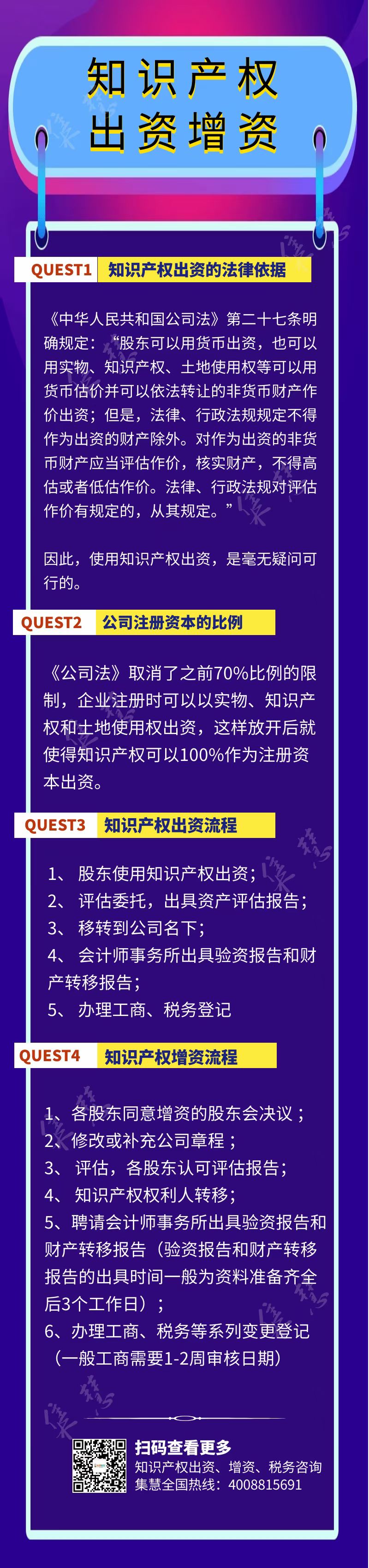

1) 知识产权评估:商标权、**权、著作权、版权、技术、网站、域名、植物新品种权、集成电路布图权等知识产权评估;

2) 其他无形资产评估:、商誉、销售网络、企业家**,技术诀窍、旅游景区经营权、海域使用权、林权等资源性资产、土地使用权、公路收费权、采矿权及探矿权、特许经营权、药品批准文号等。

2,整体资产评估:适用于公司设立、 改制、重组(兼并、收购、分立以及联营), 股权转让及出资,合资、合作、租赁、承包、融资、抵押、担保、法律诉讼、破产清算等目的;

3,单项资产评估:包括机器设备、生产线、建筑物、流动资产、长期投资等各类资产;

4,以财务报告为目的的评估:主要涉及合并对价分摊的评估、资产减值测试评估、投资性房地产评估以及金融工具确认和计量等;

5,**鉴定评估:企业拆迁涉及的经营损失、搬迁评估,**鉴定评估等;

6,评估 :评估、海外申报资产、海外抵押评估。 欧洲、北美、澳洲等国家或资产申报房地产**评估; 中国香港或资产申报房地产**评估;

7,苗木、林木评估:核实苗木、林木资产**,以拆迁补偿为目的的苗木、林木类资产评估(包含果树、松树、柳树、杨树、杨柳等各种经济林)。

如何评估房产**

1、成本法

成本积算法,指的是对于**土地的各项成本费用进行计算,并且除掉不正常要素影响的**,然后对于正常成本费用累积后提取一定的资本和合理的投资利润,得出土地使用权**的流程。这个评估流程大概用于对通过正常程序**的土地的评估。

2、重置成本法

重置成本法指的是对于现有的房间根据正常市场标准下的重新建造房屋所需要的成本进行测算,然后思考房间资金的并且计取一定的开发(或者是建设利润)得出房间完全重置的成本费用,根据房间实际情况和相关的法律规范来确定房间成新率,两者相乘后即可得出房间的评估**的流程。

3、市场比较法

市场比较法指的是选市面上房间用途相同、房间其他条件相似的房地产价格设计(已经成交的或者是评估过的)和等待评估的房地产进行各项标准相比较,通过准确的指数比较调节,从而得出被估价房地产的**的流程。

因为房间用途和房屋标准的不同,所以房间估价流程也会有所区别,以上是表示如何评估房产**的相关内容资料,各位需要进产评估的朋友可以详细了解以下,希望以上推荐的知识对于大家庭有所帮助。

DDM估值法

估值法中,DDM模型为基础的模型,目前主流的DCF法也大量借鉴了DDM的一些逻辑和计算方法。理论上,当公司自由现金流全部用于股息支付时,DCF模型与DDM模型并无本质区别;但事实上,无论在分红率较低的中国还是在分红率较高的美国,股息都不可能等同于公司自由现金流,原因有四:(1)稳定性要求,公司不确定未来是否有能力支付高股息;(2)未来继续来投资的需要,公司预计未来存在可能的资本支出,保留现金以消除融资的不便与昂贵;(3)税收因素,国外实行较高累进制的的资本利得税或个人所得税;(4)信号特征,市场普遍存在“公司股息上升,前景可看高*;股息下降,表明公司前景看淡”的看法。中国上市公司分红比例不高,分红的比例与数量不具有稳定性,短期内该局面也难以改善,DDM模型在中国基本不适用。

EV/EBITDA估值法

20世纪80年代,伴随着杠杆收购的浪潮,EBITDA次被资本市场上的投资者们广泛使用。但当时投资者更多的将它视为评价一个公司偿债能力的指标。 随着时间的推移,EBITDA开始被实业界广泛接受,因为它非常适合用来评价一些前期资本支出巨大,而且需要在一个很长的期间内对前期投入进行摊销的行业,比如核电行业、酒店业、物业出租业等。如今,越来越多的上市公司、分析师和市场评论家们推荐投资者使用EBITDA进行分析。

初私人资本公司运用EBITDA,而不考虑、税项、折旧及摊销,是因为他们要用自己认为较的数字来代替他们,他们移除和税项,是因为他们要用自己的税率计算方法以及新的资本结构下的财务成本算法。 而EBITDA剔除摊销和折旧,则是因为摊销中包含的是以前会计期间**无形资产时支付的成本,并非投资人较关注的当期的现金支出。而折旧本身是对过去资本支出的间接度量,将折旧从利润计算中剔除后,投资者能较方便的关注对于未来资本支出的估计,而非过去的沉没成本。

因此,EBITDA常被拿来和现金流比较,因为它和净收入(EBIT)之间的差距就是两项对现金流没有影响的开支项目,即折旧和摊销。然而,由于并没有考虑补充营运资金以及重置设备的现金需求,而且EBITDA中没有调整的非现金项目还有备抵坏账、计提存货减值和期权成本。因此,并不能就此简单的将EBITDA与现金流对等,否则,很容易将企业导入歧途。

EV/EBITDA早是用作收购兼并的定价标准,现在已广泛用于对公司**的评估和定价。这里的公司**不是资产**,而是指业务**,既如果要购买一家持续经营的公司需要支付多少价钱,这笔钱不仅包括对公司盈利的估值,还包括需承担的公司负债。企业**被认为是较加市场化及准确的公司**标准,其的估值指标如EV/销售额、EV/EBITDA等被广泛用于定价。

如果把若干台机器设备组成生产线,作为一个整体生产出产品,它们就能为企业创造收益,在这种情况下,可以用收益法对这一组能产生收益的资产进行评估。此外,对于能够产生租金收入的出租设备也可以采用收益法进行评估。

征地拆迁补偿包括房屋的**、因房屋征收导致的搬迁费、以及因搬迁造成的停产停业损失。由于这些补偿的数额需要参考评估结果,所以房地产评估对可以获得补偿具有重要影响。

集慧,立于北京的资产评估公司,资质齐全(财政部门备案),报告全国可用。集慧主要提供:企业整体资产评估、各类固定资产评估、知识产权评估以及各类单项资产评估。在各个领域均有重要客户委托集慧参与评估项目,比如中铁集团、华夏幸福基业、搜狗、喜马拉雅、清华大学、同济大学等。集慧在全国各地均设有办事处,可以承接全国业务的资产评估业务,在广东、浙江、甘肃设有运营中心,可以保证率进行评估合作,出具的资产评估报告得到了广泛认可和高度评价。集慧具备财政备案的资产评估资质,是中评协会员。公司严格遵守立、、客观和严守客户机密的职业道德,有完善的各项服务质量标准体系,为社会提供高质量、率的评估服务。

欢迎来到集慧资产评估(北京)有限公司网站,我公司位于拥有6项世界级遗产,拥有文化遗产项目数最多的城市,一座有着三千余年建城历史、八百六十余年建都史的历史文化名城,拥有众多历史名胜古迹和人文景观的中国“八大古都”之一 —北京。 具体地址是北京房山公司街道地址,负责人是李先生。

主要经营资产评估。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-87404304.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于集慧资产评估(北京)有限公司

商铺首页 |

更多产品 |

联系方式

集慧,立于北京的资产评估公司,资质齐全(财政部门备案),报告全国可用。集慧主要提供:企业整体资产评估、各类固定资产评估、知识产权评估以及各类单项资产评估。在各个领域均有重要客户委托集慧参与评估项目,比如中铁集团、华夏幸福基业、搜狗、喜马拉雅、清华大学、同济大学等。集慧在全国各地均设有办事处,可以承接..

- 我要给“甘南做苹果树评估的资产评估公司-评估机构排行”留言

- 更多产品

相关分类