- 2022-03-16 12:44 19

- 产品价格:面议

- 发货地址:北京市房山区包装说明:不限

- 产品数量:不限产品规格:不限

- 信息编号:83909658公司编号:4252885

-

李先生 经理18500519308 (联系我请说明是在阿德采购网看到的信息)

- 进入店铺 在线咨询 QQ咨询

- 信息举报

贵州做商标评估的资产评估公司_评估机构排行

- 相关产品:

贵州做商标评估的资产评估公司

所属行业:商务服务

- 产品描述

园林内观赏树木产权的归属。一般园林所占土地的使用权归谁,建立在该土地上园林观赏树木的产权就归谁。但也不能排除在委托人**该土地使用权前,尤其是直接承包经营的老园林,该土地(园林)内就存在与委托评估对象相同的观赏树木,这部分观赏树木在没有特别的情况下,不能简单地确认属于委托人所有。为了观赏树木产权的归属,应收集土地所有权人、土地(园林)出租人、发包人关于发包、出租给委托人的土地内新建立的园林、承包经营老园林内的全部观赏树木产权归属的文件。例如土地所有权人、土地出租(发包)人、老园林发包人,以及所在乡、村(组)基层组织关于委托人园林内观赏树木产权归委托人所有的书面声明、文件等,**这些文件是确认观赏树木产权归属的另一关键。

绿化苗木资产评估操作的主要环节 (1)资产核查与资产清单整理 委托方应提供绿化苗木调查记载表,由于单株**较高,宜每株调查,记载绿化苗木所在地块(小班)、树种、树木大小、树体形态、健康状况、综合质量等级等。评估人员进行现场核查,并关注资产权属。然后,进行调查记录资料整理,分地块(小班)、按树种(品种)、分别大小等级、质量等级,分组分类分级联合统计株数,得到清晰简明的绿化苗木资产清单统计表,为询价、评估计算奠定基础。如果委托评估的绿化苗木数量较多,整理、统计工作量大,手工操作就显得十分繁琐、费时,需要编制计算机程序方便处理。 (2)询价。市场法、收益法评估均需要询价 绿化苗木价格随市场供求状况波动变化,而且有时波幅较大,所以评估人员应尽职开展询价工作,尽可能多渠道收集价格信息,通过多源信息比较分析,准确确定评估基准日 绿化苗木市场价格。应注意市场区域,以就近近原则。工程造价信息杂志上发表的绿化苗木信息价仅作参考,不宜直接套用。 (3)苗木生产技术经济指标确定 收益法、成本法评估均涉及苗木生产技术经济指标。评估人员应该向生产技术人员调查了解,获得符合实际的、科学合理的、完整的生产技术经济指标。 结论与讨论 (1)作为一类森林资源资产,绿化苗木资产**是生长在苗圃地上的活立木**,并通过绿化苗木资产价格来表现。给定树种绿化苗木**特征因素有树木大小、树体形态、树木健康状况。树木规格大小是基本价格因子,树体形态和健康状况是树木质量定价因子。 (2)绿化苗木资产评估方法有市场法、收益法、成本法,应**采用市场法评估。 (3)绿化苗木资产评估过程中,需要分组分类分级联合统计株数,得到清晰简明的绿化苗木资产清单统计表;评估人员应尽职开展询价工作,工程造价信息杂志上发表的绿化苗木信息价不宜直接套用;尽职开展调查了解工作,获得符合实际的、科学合理的、完整的绿化苗木生产技术经济指标。 (4)相关技术规程有待完善。 一是现有主要造林树种苗木质量等级规程仅规定了1年生小苗的质量标准,目前尚无针对大规格苗木、绿化苗木质量分级的技术规程。评估时对绿化苗木质量定级缺乏统一评定标准,凭评估人员主观性定级,增加了评估结果不确定性。所以建议编制绿化苗木质量等级评定标准。 二是绿化苗木资产评估应纳入森林资源资产评估技术规范,对绿化苗木资产的调查、资产清单统计、评估方法等作出规定。

企业管理与重大战略决策的的需要。 1、摸清家底,维护企业资产的完整。 对于有形资产的评估、管理与应用,企业已经形成了一套比较科学、有效的制度,但是无形资产的管理与应用往往被管理者所忽视,因而形成了资产管理的盲点。因此,充分了解这部分资产的真实**并付诸管理,使企业的资产管理较加完善。 2、为企业的重大战略决策提供新的思路和依据。 无形资产的实质就是企业管理能力、创新能力和赢利能力,企业资源的利用状况和利用效率,企业可持续发展潜力等诸方面的综合体现。 评估的过程是资产清查的过程,发现企业在上述各个方面存在的问题和不足,努力为企业提供建设性的意见和建议,有利于企业对无形资产投资做出明智的决策,合理分源,减少投资浪费。

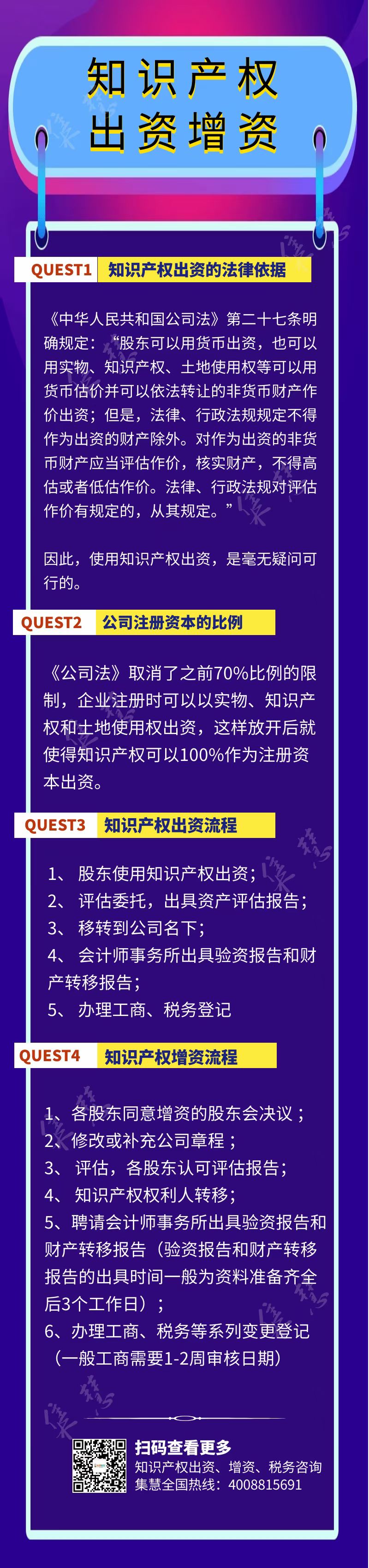

**评估方法

(一)评估方法的选择

知识产权评估一般有收益法、市场法、资产基础法三种方法。依据《资产评估准则》的规定,评估人员可根据评估目的、**类型、资料收集情况等相关条件,恰当选择一种或多种资产评估方法。

1、知识产权成本包括研制或**、持有期间的全部物化劳动和活劳动的费用支出。根据其成本特性,尤其就研制、形成费用,明显区别于有形资产。具有不完整性、弱对应性、虚拟性的特点。结合本次评估实际情况不宜采用成本法进行评估。

2、知识产权具有非标准性和性,在此次评估中很难找到与被评估对象形式相似、功能相似、载体相似及交易条件相似的可比对象,所以本次评估不宜采用市场法进行评估。

3、收益现值法是通过估算被评估资产经济寿命期内预期收益并以适当的折现率折算成现值,以此确定委估资产**的一种评估方法。

根据资产评估有关规定,遵循立、客观、、科学的原则及其他一般公认的评估原则,我们对委托评估范围内的资产进行了必要的核实及查对,查阅了有关文件、资料,实施了我们认为必要的程序,在此基础上,通过对长春博**汽车零部件股份有限公司拥有的知识产权-**技术“聚合物基麻纤维复合材料制备汽车门板插件的成型工艺”等21项技术未来收益状况进行分析,根据资产评估目的及委估资产具体情况,认为收益法较能体现该知识产权的**,故此次主要采用收益现值法进行评估。

在具体运用该方法评估时,引入分成率的概念,对未来收益额以适当的分成率分成,再以合理适当的折现率折现成现值并累加得出评估值。

影响委估资产**因素分析

(一)影响委估**技术**的技术因素分析

1.替代性:与评估对象类似或较好的替代技术出现,会对评估对象的使用在时间上和空间上造成威胁,会使评估对象的收益期限大打折扣。

委估技术资产具有创新性,技术研发投入较大,研发周期长,可替代性较低。

2.性:技术性是指委估技术无形资产和现有类似技术相比较的程度。

3.创新性:指委托评估委估技术和现有技术相比具有的创造性和新颖性。

4.成熟度:技术成熟度是指技术与技术应用之间的距离。

5.实用性:是指技术能够制造或者使用,并且能够产生积极效果。

6.防御性:技术防御力是指潜在替代技术产生的壁垒程度,它主要由委托评估技术的复杂性及所需资金决定。

委估技术资产,技术研发周期长,投入资金大,具有较大的进入壁垒。

7.垄断性:垄断是影响技术**的重要因素之一,一项技术的垄断,可能使得该技术的价格在一定程度上背离**规律,从而影响整个技术市场的发展。

该技术具有创新性,目前具有一定的垄断性。

(二)影响委估**技术**的经济因素分析

1.成本因素对技术资产**的影响

发明人经过多年的不懈努力,研发出该**技术,开发成本较高。

2.收益因素对技术资产**的影响

委估**技术具有一定的创新性,在技术方案、技术机制和应用效果上通过创新后能够较大的提高生产效率、易于规模化生产。经市场调研和综合分析,委估**技术将为企业带来良好的经济效益和社会效益。

(三)影响委估**技术**的法律因素分析

我国先后了《*共和国**法》、《*共和国**法实施细则》、《*共和国**产品法》等法律法规,加强对知识产权的保护工作。自2006年以来,我国连续多年发布《中国保护知识产权行动计划》,在国内产生了广泛影响,对推动我国知识产权保护工作、宣传知识产权保护成就发挥了重要作用。2008年发布《国家知识产权战略纲要》,明确到2020年把我国建设成为知识产权创造、运用、保护和管理水平较高的国家,自主知识产权水平大幅度提高,运用知识产权的效果明显增强,知识产权保护状况明显改善,全社会知识产权意识普遍提高。

(四)市场因素对知识产权资产**的影响

委估**技术迎合了经济建设对新技术的需求,提高我国汽车零部件行业的性,在提高我国整体技术质量上有很大的启迪作用,为**业进行技术研究提供了很好的借鉴方法。由此看来,委估**技术有良好的发展前景。

评估厂房**怎么收费 评估厂房的**除了各省公布的资产评估收费价之外,大多数包含差旅费,因为厂房**评估属于重资产评估、固定资产评估,除了建筑物评估、设备评估,可能还包含土地评估以及装修费用等评估。需要评估师团队现场进行细致勘查,获场真实数据。

集慧,立于北京的资产评估公司,资质齐全(财政部门备案),报告全国可用。集慧主要提供:企业整体资产评估、各类固定资产评估、知识产权评估以及各类单项资产评估。在各个领域均有重要客户委托集慧参与评估项目,比如中铁集团、华夏幸福基业、搜狗、喜马拉雅、清华大学、同济大学等。集慧在全国各地均设有办事处,可以承接全国业务的资产评估业务,在广东、浙江、甘肃设有运营中心,可以保证率进行评估合作,出具的资产评估报告得到了广泛认可和高度评价。集慧具备财政备案的资产评估资质,是中评协会员。公司严格遵守立、、客观和严守客户机密的职业道德,有完善的各项服务质量标准体系,为社会提供高质量、率的评估服务。

欢迎来到集慧资产评估(北京)有限公司网站,我公司位于拥有6项世界级遗产,拥有文化遗产项目数最多的城市,一座有着三千余年建城历史、八百六十余年建都史的历史文化名城,拥有众多历史名胜古迹和人文景观的中国“八大古都”之一 —北京。 具体地址是北京房山公司街道地址,负责人是李先生。

主要经营资产评估。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-83909658.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于集慧资产评估(北京)有限公司

商铺首页 |

更多产品 |

联系方式

集慧,立于北京的资产评估公司,资质齐全(财政部门备案),报告全国可用。集慧主要提供:企业整体资产评估、各类固定资产评估、知识产权评估以及各类单项资产评估。在各个领域均有重要客户委托集慧参与评估项目,比如中铁集团、华夏幸福基业、搜狗、喜马拉雅、清华大学、同济大学等。集慧在全国各地均设有办事处,可以承接..

- 我要给“贵州做商标评估的资产评估公司_评估机构排行”留言

- 更多产品

相关分类