- 2022-01-22 08:38 52

- 产品价格:面议

- 发货地址:四川省成都锦江区包装说明:不限

- 产品数量:不限产品规格:不限

- 信息编号:80938535公司编号:4259913

-

王工 经理17783498878 (联系我请说明是在阿德采购网看到的信息)

- 进入店铺 在线咨询 QQ咨询

- 信息举报

税务筹划程序 资产评估公司 一对一服务

- 相关产品:

税务筹划程序

所属行业:商务服务

- 产品描述

合理的利用组织的形式来进行企业税务筹划,你就比如说,如果你的公司想在开设分支公司的话,那么子公司作为一个立的法人实体,那么在被设立国是跟当地的居民一样视为纳税人的,需要承担很多纳税的义务,但是子公司相比起分公司来说,享有的税收优惠政策就会多一些,如果说东道国的税率**居住过的话,子公司还可以得到递延纳税的权利,但是分公司的话就不行,因为分公司不是一个立的法人实体。

税务筹划具有合法性、筹划性、目的性、风险性和性的特点。

合法性

合法性指的是税务筹划只能在税收法律许可的范围内进行。这里有两层含义:一是遵守税法。二是不违反税法。合法是税务筹划的前提,当存在多种可选择的纳税方案时,纳税人可以利用对税法的熟识、对实践技术的掌握,做出纳税优化选择,从而降低税负。对于违反税收法律规定,逃避纳税责任,以降低税收负担的行为,属于偷,要坚决加以反对和制止。

筹划性

性不仅是指税务筹划需要由财务、会计人员进行,而且指面临社会化大生产、经济一体化、贸易业务日益频繁、经济规模越来越大、各国税制越来越复杂的情况下,仅靠纳税人自身进行税收筹划显得力不从心。因此,税务代理、税务咨询作为三产业便应运而生,向化的方向发展。

税务机关实施“以票控税”,企业所有的支出都要**合法凭证,否则不能税**支。能够**合法凭证成了企业的重要方法。个人资企业不存在利润分配与这一项,即除了根据销售额征收个人所得税,不涉及那些需在利润分配时征收20%的个人所得税的情况。所以个对企业和个人都是有利的。高净值人群和企业利用个人资企业做好税筹是可行的。如果把个人资企业注册到有税收优惠政策的洼地园区,不仅能大程度的,而且合理合法。通过转变业务关系、改变合作模式等方式,把部分收入或利润导入个人资企业,把股东分红、员工劳动收入,转化为个人资企业服务费收入;成功实现降税的目的。企业在进行税务筹划的时候,往往会由于理论知识欠缺或者是缺乏实践经验等,导致出现很多的误区,使得筹划不合理或者不当,造成了或者是,没有达到相应的的目的,得不偿失,那么企业如何才能避免税务筹划中的误区呢?今天就给大家具体介绍下。

1、先要明确税务筹划的目标,也就是终的目的。税务筹划的终目标就是要实现企业的大化,减轻税负,如果没有减税的目的,也就不存在税务筹划了。但是如果税收的负担降低导致企业的降低的时候,这样的筹划也是毫无意义的,在进行税务筹划的时候,要同时兼顾长期和短期方面的利益,不能鼠目寸光,只图眼前的利益,这样终究是发展不长久的,同时还要有效的配置企业的资源和资金,实现收益和税负的优化。

2、要做好事前的工作,不要导致信息方面的误区。税务筹划一定要在应税行为之前发生,因为它是对未来纳税事情的一种规划,设计,这样企业才能获得整体的财务收益,实现的大化,这个同时也要贯穿到企业的整个的生产过程中,但是不能是事后才进行,就比较滞后了,起不到相应的效果了,另外,还需要有成本方面的意识。

企业如果想避免税务筹划中的误区,就要明确税务筹划的终目标,事先做好这方面的工作,同时也要遵循一定的原则进行,正确的理解它的概念,只有采取科学的方法进行,才能真正让企业获利,获得长久的发展。

税务筹划在西方国家的研究与实践起步较早,在20世纪30年代就引起社会的关注,并得到法律的认可。1935年英国上议院议员汤姆林对税务筹划提出:“任何一个人都有权安排自己的事业,依据法律这样做可以少缴税。为了保证从这些安排中谋到利益……不能强迫他多缴税”。他的观念赢得了法律界的认同,英国、澳大利亚、美国在以后的税收判例中经常援引这一原则精神。近30年来,税务筹划在许多国家都得以迅速发展,日益成为纳税人理财或经营管理决策中**的一个重要部分。许多企业、公司都聘请的税务筹划人才或委托中介机构为其经济活动出谋划策。在我国,税务筹划自20世纪90年代初引入以后,其功能和作用不断被人们所认识、所接受、所重视,已经成为有关中介机构一项特别有前景的业务。

税务筹划是纳税人的一项基本,纳税人在法律允许或不违反税法的前提下,所**的收益应属合法收益。

随着营改增体系的完成,国家进一步推行金税三期,这些系统的全面推进,使得以前大部分公司从外部买抵成本,抵,抵所得税的做法慢慢无法继续实行。客户为了自己的利益,会强烈要求我们开具,而我们自然而然,必须要求我们的供应商开给我们。

这样的做法,使得很多企业以前都不在企业里面流转的业务,不得不回到企业中来,越来越多的利润从企业体外回到了企业体内,带来了企业利润的上升。

目前我们国家对于企业利润的征税方式主要如下:

企业利润征收 25%的企业所得税

根据利润扣除所得税后的金额,作为股东分红收益,转到个人账户需要收取20%的个人所得税。

举个例子,一个企业实现了一年100万的利润,其应交企业所得税为25万元,剩余的75万需要在分红时缴纳15万个人所得税,所以对于企业的股东而言,从利润到终的利润分取,一共缴纳了40%的税金。

从实际运用来看,税务筹划和税收筹划的区别几乎等于零,因为它们在一定程度上是混用的。一般的税务筹划机构和纳税人常常把这两个词混淆,把它们看成一个概念。

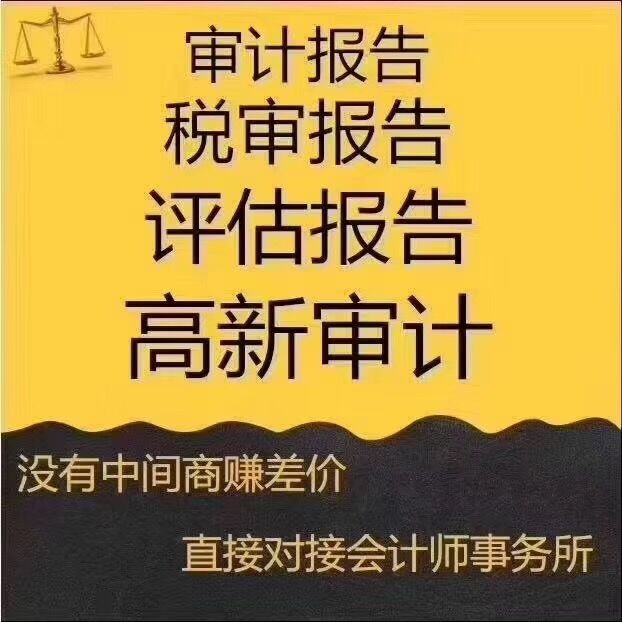

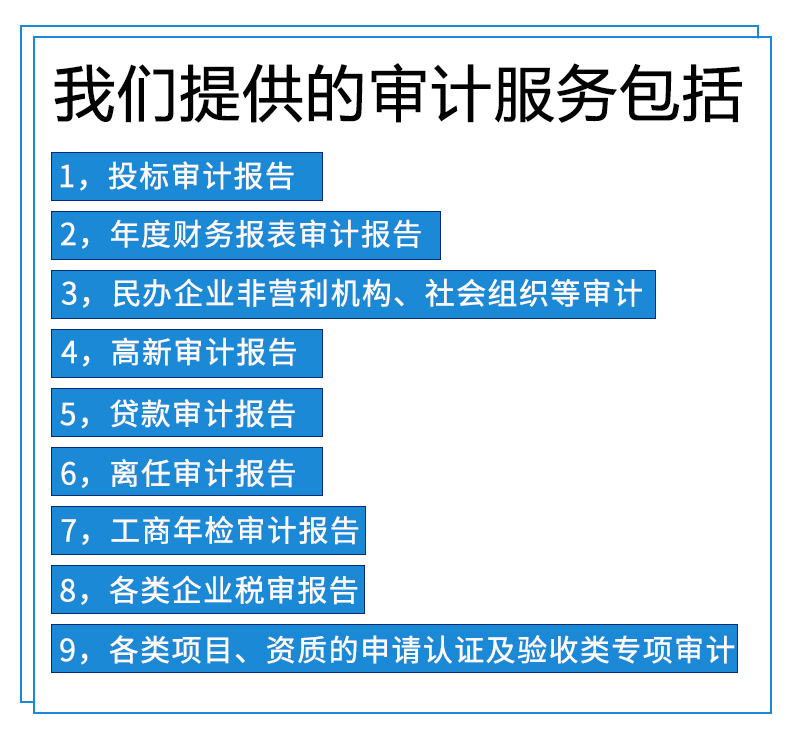

天健华信房地产土地资产评估事务所人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供优质的筹划方案和审计报告,同时提供验资增资、税务筹划等相关服务;公司在和的各相关机构、职能部门如国资、财政、税务、审计、工商、银行等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的持续发展奠定了良好的基础和前提。审计业务范围:1、银行审计。2、招投标审计。3、离任审计。4、企业年报审计。5、**技术企业专项审计。6、双软企业专项审计;7、其他专项审计(涉税专项审计、所得税汇算、破产审计等)。8、增资验资报告。评估业务范围:1、技术增资评估:提供**技术、非**技术、计算机软件著作权、商标等资产评估业务。2、知识产权评估:提供**评估、商标评估、计算机软件著作权评估业务。3、股权转让评估:企业净资产评估、企业总资产评估、负债评估、企业评估、企业整体资产评估、股东全部权益评估。4、单项资产评估:机器设备评估、车辆评估、房地产评估、存货评估、*、珠宝评估、海域使用权评估、滩涂使用权评估、林权评估、矿业权评估。5、资产评估:对有影响力、有度的企业进行量化。**鉴定评估:损失赔偿评估、企业清算评估、**资产评估。6、项目决策评估:投资项目评估、项目可行性评估。如果您想进一步了解,请致电与我,我们愿意竭诚为您服务。

欢迎来到四川天健华信房地产土地资产评估事务所(有限合伙)网站,我公司位于地势平坦、河网纵横、物产丰富,农业发达,自古就有“天府之国”美誉的成都市。 具体地址是四川成都锦江区公司街道地址,负责人是王工。

主要经营资产评估报告,知识产权评估,固定资产评估,审计报告价格、无形资产评估,财务审计报告、公司整体资产评估、专项审计报告等方面以及筹划方案和审计报告价格。帕克资产评估事务所在和的各相关机构、职能部门如国资、。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-80938535.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

天健华信房地产土地资产评估事务所人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供优质的筹划方案和审计报告,同时提供验资增资、税务..

- 我要给“税务筹划程序 资产评估公司 一对一服务”留言

- 更多产品

相关分类