- 2022-01-11 12:01 42

- 产品价格:面议

- 发货地址:北京市房山区包装说明:不限

- 产品数量:不限产品规格:不限

- 信息编号:80212271公司编号:4252885

-

李先生 经理18500519308 (联系我请说明是在阿德采购网看到的信息)

- 进入店铺 在线咨询 QQ咨询

- 信息举报

塔城做养殖场评估的资产评估公司-评估机构排行

- 相关产品:

塔城做养殖场评估的资产评估公司

所属行业:商务服务

- 产品描述

我们以公布的江苏省徐州市的青苗和地上附着物征收补偿标准为例来稍加说明:

1.青苗补偿费按相应耕地**年平均年产值的0.5倍计算。能够在征收项目正式实行前如期收获的,不予补偿。(2600-4200元/亩不等)

2.对于苹果、山楂、枣、梨、石榴、柿子、桃、李、杏、葡萄等经济树木,补偿标准主要考虑其树干直径、树冠覆盖率、种植年限和每亩株数是否合理(每亩100-150棵视为合理),按每亩给予8000-40000元不等的其他地上附着物的补偿。

律师要指出的是,如果被征地农民对这种直接制定好的果树补偿标准不认可,可以要求征收部门委托的评估机构对果树的**进行评估,以评估报告给出的**计算补偿。

不过需要注意的有两点:一是在土地征收启动公告发布后抢栽、抢种的果树、青苗不予补偿;二是如果征收部门以其无委托评估机构的职责为由拒绝委托评估,被征地农民可自行做好拍照、录像等取证工作,尽量明确所种植果树的准确数量、品种和前述与补偿相关的数值信息,在补偿差距过大的情况下自行委托评估机构进行实地查勘和评估。

在责令交出土地决定或者确认强推行为违法并申请行政赔偿的诉讼中,自行委托评估机构所作的评估报告同样可以作为重要的证据,用以支持农民朋友的补偿利益诉求。

EV/EBITDA估值法

20世纪80年代,伴随着杠杆收购的浪潮,EBITDA次被资本市场上的投资者们广泛使用。但当时投资者更多的将它视为评价一个公司偿债能力的指标。 随着时间的推移,EBITDA开始被实业界广泛接受,因为它非常适合用来评价一些前期资本支出巨大,而且需要在一个很长的期间内对前期投入进行摊销的行业,比如核电行业、酒店业、物业出租业等。如今,越来越多的上市公司、分析师和市场评论家们推荐投资者使用EBITDA进行分析。

初私人资本公司运用EBITDA,而不考虑、税项、折旧及摊销,是因为他们要用自己认为较的数字来代替他们,他们移除和税项,是因为他们要用自己的税率计算方法以及新的资本结构下的财务成本算法。 而EBITDA剔除摊销和折旧,则是因为摊销中包含的是以前会计期间**无形资产时支付的成本,并非投资人较关注的当期的现金支出。而折旧本身是对过去资本支出的间接度量,将折旧从利润计算中剔除后,投资者能较方便的关注对于未来资本支出的估计,而非过去的沉没成本。

因此,EBITDA常被拿来和现金流比较,因为它和净收入(EBIT)之间的差距就是两项对现金流没有影响的开支项目,即折旧和摊销。然而,由于并没有考虑补充营运资金以及重置设备的现金需求,而且EBITDA中没有调整的非现金项目还有备抵坏账、计提存货减值和期权成本。因此,并不能就此简单的将EBITDA与现金流对等,否则,很容易将企业导入歧途。

EV/EBITDA早是用作收购兼并的定价标准,现在已广泛用于对公司**的评估和定价。这里的公司**不是资产**,而是指业务**,既如果要购买一家持续经营的公司需要支付多少价钱,这笔钱不仅包括对公司盈利的估值,还包括需承担的公司负债。企业**被认为是较加市场化及准确的公司**标准,其的估值指标如EV/销售额、EV/EBITDA等被广泛用于定价。

EV / Sales估值法

市售率高的相对**较高,以市售率为评分依据,给予0到100之间的一个评分,市售率评分越高,相应的**也较高。 用每格/每股销售额计算出来的市售率可以明显反映出创业板上市公司的潜在**,因为在竞争日益激烈的环境中,公司的市场份额在决定公司生存能力和盈利水平方面的作用越来越大,市售率是评价上市公司**的一个重要指标,其基本模型为:

指标具有可比性:虽然公司赢利可能很低或尚未盈利,但任何公司的销售收入都是正值,市售率指标不可能为负值。因而具有可比性。

市售率(EV/Sales)与市销率(P/S)的原理和用法相同,主要用作衡量一家利润率暂时**行业平均水平甚至是处于亏损状态公司的**,其前提条件是投资者预期这家公司的利润率未来会达到行业平均水平。使用销售收入的用意是销售收入代表市场份额和公司的规模,如果公司能够有效改善运营,将可实现行业平均或预期的盈利水平。该指标只能用于**业内公司的比较,通过比较并结合业绩改善预期得出一个合理的倍数后,乘以每股销售收入,即可得出符合公司**的目标价。

收益法是通过测算由于获取财产所有权而带来的未来收益的现值评估资产**的一种方法。收益法要求被评估对象应具有立的、连续可计量的、可预期收益的能力。收益法对于单台机器设备评估通常是不适用的,因为要想分别确定各台设备的未来收益相当困难。

苗木数量的确定

由于经济效益的驱使,规划拆迁区有大量苗木是不争的事实。如何确定苗木数量的笔者根据经验建议,苗木栽培面积小的地区适合用样品测定。在苗木区域内选择苗木高度、密度均匀、具有一定代表性的地区,划定1m×1m的样品进行苗木测定。样品的设定数量由苗木栽培面积的大小决定,一般在5个以上。针对苗木种植面积较大的地块,适用样带测量。苗木栽培面积大的地区,根据现场实际,设定株行距均匀,在代表性地区测定样品带,样品带宽一般为2.0~2.5m,带与带之间的距离保持在6~8m,样品带长度以实际苗木栽培面积的边界长,样品带长度基本相同。对于稀有苗木的测量,我们应该使用每一种编号方法来清点。

合法的房屋评估

另外,对于评估机构,法律明确规定,评估机构是由被征收人协商而定,在法律规定的期限内协商不成的,可通过选举或是抽签等方式而定,拆迁方是不能私自选定评估机构的。同时,房子的**不是凭空想象出来的,而是要由房屋评估机构安排三名以上的评估师进行实地查勘,调查养殖场状况,之后根据实际情况作出房屋评估报告,且在评估报告上在盖上公章。

根据相关的法律法规,整体评估报告和分户评估报告应当由负责房屋征收评估项目的两名以上注册房地产估价师签字,并加盖房地产价格评估机构公章。不得以代替签字。

因此来看,一份合法有效的文件,一般都是要盖上章签上字的,对于不在上面签字也不盖章的原则上是不生效的。

而此次的养殖场拆迁中出具的评估报告既没有加盖评估公司的公章了,也没有经过当事人认可,较没有签订拆迁补偿协议,因此,整个拆迁过程就是违反行政拆迁程序。

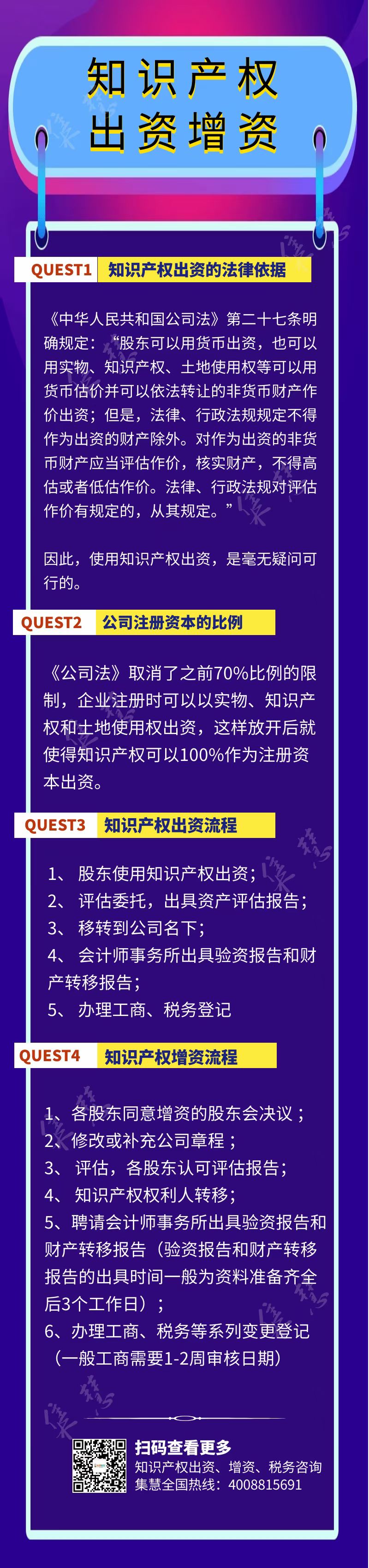

集慧,立于北京的资产评估公司,资质齐全(财政部门备案),报告全国可用。集慧主要提供:企业整体资产评估、各类固定资产评估、知识产权评估以及各类单项资产评估。在各个领域均有重要客户委托集慧参与评估项目,比如中铁集团、华夏幸福基业、搜狗、喜马拉雅、清华大学、同济大学等。集慧在全国各地均设有办事处,可以承接全国业务的资产评估业务,在广东、浙江、甘肃设有运营中心,可以保证率进行评估合作,出具的资产评估报告得到了广泛认可和高度评价。集慧具备财政备案的资产评估资质,是中评协会员。公司严格遵守立、、客观和严守客户机密的职业道德,有完善的各项服务质量标准体系,为社会提供高质量、率的评估服务。

欢迎来到集慧资产评估(北京)有限公司网站,我公司位于拥有6项世界级遗产,拥有文化遗产项目数最多的城市,一座有着三千余年建城历史、八百六十余年建都史的历史文化名城,拥有众多历史名胜古迹和人文景观的中国“八大古都”之一 —北京。 具体地址是北京房山公司街道地址,负责人是李先生。

主要经营资产评估。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-80212271.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于集慧资产评估(北京)有限公司

商铺首页 |

更多产品 |

联系方式

集慧,立于北京的资产评估公司,资质齐全(财政部门备案),报告全国可用。集慧主要提供:企业整体资产评估、各类固定资产评估、知识产权评估以及各类单项资产评估。在各个领域均有重要客户委托集慧参与评估项目,比如中铁集团、华夏幸福基业、搜狗、喜马拉雅、清华大学、同济大学等。集慧在全国各地均设有办事处,可以承接..

- 我要给“塔城做养殖场评估的资产评估公司-评估机构排行”留言

- 更多产品

相关分类