- 产品描述

通过财务筹划达到。

企业在会计核算过程中,通过会计处理方法的选择,以减少其纳税义务。例如,材料采购成本核算时,可用"先出法"、"后进先出法"或其他方法;企业固定资产折旧计提方法的选择等,都存在一个优方案,使企业年度内或跨年度所实现的利润符合企业的要求。

税务筹划几个技巧记账报税必看1、重设流程纳税少对于摩托车、汽车公司,设立自己的销售公司就可以避免过高的消费税负担。公司的产品先销售给销售公司,销售公司再卖给经销商或者客户。由于消费税在生产环节纳税,销售环节不纳税,因此,销售公司不纳消费税,只要定价合理,就可以少交部分消费税。有人说:你这种方法属于价格转移,税务机关肯定不能接受。其实,作为企业经营**链的一个环节,营销活动也是一个利润的传造环节,一部分利润留在销售公司符合企业实际。关键是合理划分制造环节的利润和销售环节的利润,根据市场规律,制造环节的利润是很低的,因此,30%-40%的利润分配到销售公司是一个合理的划分

2、先分后卖纳税少公司投资一家企业占有60%的股权,该企业市场运作良好,公司几年盈利,该60%的股权**已经涨了不少。现在想转让股权,财务经理提议应该先把利润分了再转让,这样可以少缴税,老板看不懂:分了再卖价钱自然下降,不分价钱高,为什么先分配就可以呢?道理其实很简单:先分配利润,分了以后卖价下降,分回的利润由于没有地区差不存在补税的情况,因此不需要就分回的利润补税。如果不分,转让价于当时投资价格之间的差额就是转让的投资收益中的一部分就是没有分配的利润。因此,先分配不用补税,不分配就要缴税,企业应该先分配比较有利。公司进行股权转让时一定要分析:应不应该先将利润分配了?

3、好心也会干坏事某公司发年终奖,老板觉得张三的表现较好,发6000元,李四表现较加**,值得嘉奖,发6200。发完年终奖,李四来找老板质疑:横看竖看,我都比张三表现好,辛苦了一年,表现不如我的张三年终奖金为什么还比我多呢?老板诧异:明明发得多为什么说拿得少?向财务询问,原来不小心猜中了个人所得税得陷阱:张三的奖金要交300元个人所得税,李四的奖金要交595元个人所得税,结果张三拿到5700元,李四拿到5605元。结果是老板想嘉奖的人拿得少。

4、税务筹划--虚报亏损就?人非圣贤,孰能无过?做财务工作得也难免会出现差错,平时收入核算、成本费用处理有差错,等到税务机关来检查,发现差错,影响到当年的利润,就要承担税务责任。如果公司本身是亏损,收入、成本费用处理纠正以后,公司变为盈利,当年就属于少缴税,按律可以治个“”;如果纠正以后,公司还是亏损,没有导致公司少缴税,就不属于“”,只是属于“虚报计税依据”,不能按论处。所以,少计收入、多计成本费用不一定就是。

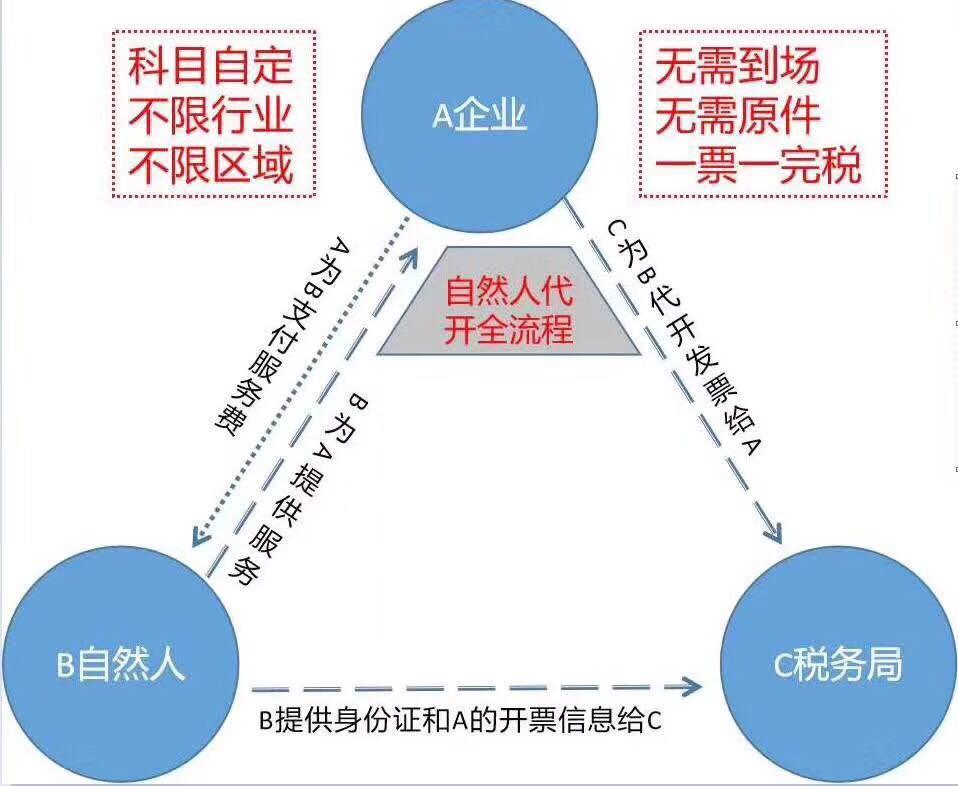

会去咨询的税务机构。在这过程中,很多人会产生这样一个疑问,税务筹划和税筹筹划的区别是什么,为什么企业的这种做法有些人称之为税务筹划,有些人却称之为税收筹划。

关于,我们可以先从概念上来看一下

其实,这两个词的概念在我们现阶段的法规政策中并没有一个十分标准或者说明确的。

一般情况下,和税务筹划、税收筹划这两个概念类似的说法还有筹划、筹划、纳税筹划、税收规划、税收计划等等。在我们一般人的理解中并没有什么差别,只是叫法不一样罢了,终目的都是为了合理合法降低企业税负,达到企业利益的化。

在很多场合和用法中,我们会发现这些词的概念都是混用的,但就这些词出现的频次来讲,税务筹划和税收筹划这两个概念出现的几率比较高一点。

从目前主流的一些解释中来看:

1、税务筹划

税务筹划是指同时站在税务机关和纳税人的角度上,对税收的立法、征管方式以及纳税人的纳税事项进行的策划。这个策划的终结果包含了相对好的征税效果、的征税成本、税务小化以及涉税*风险。

2、税收筹划

税收我们可以理解为税的收取或者税的征收。所以税收筹划的概念可以理解为税务机关根据国家税法的相关规定,在国家法律法规策所赋予的征税权的基础上,科学合理地进行税款的征收和税收执法行为的总和。

3、纳税筹划

纳税筹划是税务筹划和税收筹划之外,出现频次相对比较高的一个词。上面税务筹划的概念是站在税务机关的角度理解的,而纳税筹划则是站在纳税人的角度。纳税筹划的主流解释是纳税人以现行的税法政策为依据,从纳税人实际经营情况出发,在防范纳税风险的同时降低整体的纳税成本,从而实现纳税益化的一种税收安排。

从概念来看,我们总结一下税务筹划和税收筹划的区别就是两者的主体不一样,税务筹划考虑的角度较广泛一点,它包括了税收筹划和纳税筹划。准确讲,当前很多纳税人的降低税负的做法较应该被称为是纳税筹划。

从实际运用来看,税务筹划和税收筹划的区别几乎等于零,因为它们在一定程度上是混用的。一般的税务筹划机构和纳税人常常把这两个词混淆,把它们看成一个概念。

所以关于税务筹划和税收筹划的区别,对我们普通纳税人而言,没有必要那么较真,我们简单地理解为叫法不用就可以了。但有一点我们需要强调的是,不管它们的区别是什么,它们都有一个共同点,就是以法律法规为依据,从实际情况出发,同时必须注意税务风险!

( tax evasion)是纳税人故意违反税收法律法规,采取欺、隐瞒等方式,逃避纳税的行为。(tax fraud),是指“纳税人(设立虚账簿、记账凭证)、变造(对账簿、记账凭证进行挖补、涂改等)、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出(以冲抵或减少实际收入)或者不列、少列收入,或者经税务机关通知申报仍然拒不申报或者进行虚纳税申报,不缴或者少缴应纳税款的”行为。对行为,税务机关一经发现,应当追缴其不缴或者少缴的税款和滞纳金,并依照税收征管法的有关规定追究其相应的法律责任。构成罪的,应当依法追究刑事责任。与的概念基本相同,我国有关法条的规定中没有“”的概念,一般是将其归入的范围加以处罚的。

以析表明,属于合法行为,属于非违法行为,、属于违法行为。是顺应立法精神的,是税法允许甚至鼓励的,是税务筹划的主要内容;是违背立法精神的,是不倡导的,也会招致的反措施。在的情况下,纳税人进入的行为领域是立法者希望予以控制但不能成功地办到的领域,这是法律措辞上的缺陷及类似问题产生的后果。可以被利用作为税务筹划的手段,但是随着税法的逐渐严密和完善,利用空间会越来越小;、是被禁止的,要受到法律的制裁,还会影响企业的声誉,使企业遭受较大损失。

风险性

税务筹划的目的是为了获得税收收益,但是在实际操作中,往往不能达到预期效果,这与税务筹划的成本和税务筹划的风险有关。

税务筹划的成本,是指由于采用税收筹划方案而增加的成本,包括显性成本和隐含成本,比如聘请人员支出的费用,采用一种税收筹划方案而放弃另一种税收筹划方案所导致的机会成本。此外,对税收政策理解不准确或操作不当,而在不知觉情况下采用了导致企业税负不减反增的方案,或者触犯法律而受到税务机关的处罚都可能使得税收筹划的结果背离预期的效果。

税务筹划的目的是为了获得税收收益,但是在实际操作中,往往不能达到预期效果,这与税务筹划的成本和税务筹划的风险有关。

北京昌隆商务咨询有限公司是一家经北京市和局批准注册成立以提供会计服务及咨询为主营业务的服务机构。它面向广大中小型企事业单位,包括国有、私营、股份、经营性、非经营性的各类型及各行业的单位。服务项目为:会计代理记账、税务申报、注册、公司审计、资产评估、代理涉税事宜审批、公司成立相关事项审批、财税专项咨询。 我们的宗旨是"一切以客户为中心",成为您未来企业发展的合作伙伴,为您提供方便、快捷的服务。 我们以"诚信、务实"的经营理念,以"、快捷"的服务效果赢得了广大客户的青睐。可为客户解决公司注册时面临的各种疑难问题。我们一直恪守"诚信服务"的宗旨,深得客户的信赖及推崇。

欢迎来到北京昌隆商务咨询有限公司网站,我公司位于拥有6项世界级遗产,拥有文化遗产项目数最多的城市,一座有着三千余年建城历史、八百六十余年建都史的历史文化名城,拥有众多历史名胜古迹和人文景观的中国“八大古都”之一 —北京。 具体地址是北京平谷公司街道地址,负责人是李经理。

主要经营税务筹划。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 企业日常服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-69338032.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于北京昌隆商务咨询有限公司

商铺首页 |

更多产品 |

联系方式

北京昌隆商务咨询有限公司是一家经北京市和局批准注册成立以提供会计服务及咨询为主营业务的服务机构。它面向广大中小型企事业单位,包括国有、私营、股份、经营性、非经营性的各类型及各行业的单位。服务项目为:会计代理记账、税务申报、注册、公司审计、资产评估、代理涉税事宜审批、公司成立相关事项审批、财税专项咨询..

- 我要给“乌鲁木齐公司节省公司所得税价格优惠”留言

- 更多产品

相关分类