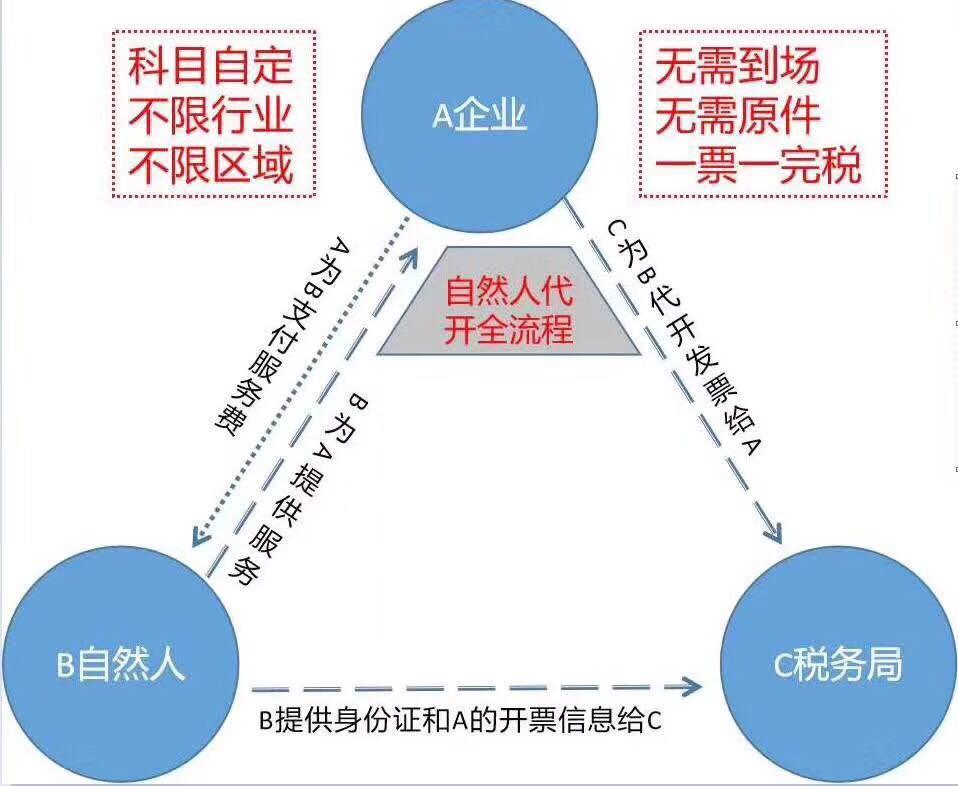

- 产品描述

与的相同点

作为纳税人实现不交税或少交税所可能采取的两种有效的方式,与仍是具有共同点的。它们的主体都是纳税人,对象是税款,手法是各种类型的缩小课税对象,减少计税依据,避重就轻,降低税率,摆脱纳税人概念,从纳税人到非纳税人,从无限纳税义务人到有限纳税义务人,靠各种税收优惠,利用税收征管中的弹性,利用税法中的漏洞以及转移利润、产权脱钩等一系列手法。

能把很多行业都做好的,那叫集团公司。比如中国香港李嘉诚的长江实业集团有限公司、和记有限公司,大家可能对这个词很陌生,美团就是这家公司的。美团涉及很多行业,美食、外卖、旅游、打车等等。

这些大型的公司和集团才可以涉足多个领域甚至产业链上下游通吃。作为初创企业,比如商贸公司、科技公司、网络公司、运输公司、装饰公司等这些常见公司,都有自己的主营业务,主营业务才是公司盈利的主要来源,没有主营业务作为初创公司没有方向,起步艰难。

其次,税务统筹需要事前规划,合理设计,精心安排,符合税法。

税务统筹顾名思义就是企业在经营活动中产生的所需税务做提前规划,要做到依法纳税,利用税收杠杠来实现的经济效益。但是由于一些问题可能企业和税务机关各有各的说法,但是前提是要符合税法规定。这就要求企业要做好事前的整体税务规划,要合理设计和安排。税收筹划可以通过整个生产经营活动,而不是只在企业产生税费之后。税收责任是滞后于应税行为,有些企业不再进行应税行为以行税务统筹规划,临时去进行一些补救措施以达到少缴税的目的,这就不叫税务统筹,这是临时抱佛脚。现在越来越多的企业重视纳税申报,重视提前的税务筹划。不提前做好,一旦临时去做会导致手忙脚乱甚至要多缴税。所以企业的税务统筹必须提前布局,合理设计,精心安排

*三,不同的组织性质税收特点不同。

不同的企业组织形式,投资收益是不同的,会影响企业的整体税收和盈利能力。所以当一个企业成立之后,很有必要在组织形式的选择上制定积的符合税法的税务统筹。我国现阶段对公司和合伙经营就施行不同的税收制度。对公司的经营利润征收公司税,税后利润再分配给投资者和股东,个人投资者还需要缴纳个人所得税(税负有点重)。那么合伙企业就不同,经营者不缴纳经营利润,只针对合伙人的收入征收所得税。

*四,不**业的税收筹划不同。

不**业和经营范围的企业税务统筹是不同的,不能照搬照抄。

公司经营与税务筹划深度解析

众所周知创办一家公司都要有个名字,也就是给公司起个公司名称,但是却忽略了不同的行业和经营范围所做的税务筹划和纳税是不一样的。很多关注和支持企搜宝的网民朋友反映说自己想要成立一家公司,但是在选择行业和经营范围的时候又没有了主意,感觉这个行业不错,那个也不错,其实这样是要不得,尤其初创公司这是大忌。

先,作为一家公司得有自己的经营范围和主营业务。

( tax saving)

顾名思义,就是节减税收。是纳税人利用税法的政策导向性,采取合法手段减少应纳税款的行为,一般是指在多种营利的经济活动方式中选择税负轻或税收优惠多的而为之,以达到减少税收的目的。就实质而言,实际上就是税务筹划的另一种委婉表述。通常意义上,凡是符合税收立法精神的实现税收负担减轻的行为都属于,在一切国家都是合法的也是正当的现象。比如企业经营组织形式的选择,我国对公司和合伙企业实行不同的纳税规定,企业出于税务动机选择有利于自己的经营方式。在这种情况下,纳税人进入一个立法者所不希望去控制或不认为是与财政有关的行为领域。具有合法性、政策导向性、策划性、倡导性的特征。

( tax avoidance)

是纳税人利用税法的漏洞、特例或者其他不足之处,采取非违法的手段减少应纳税款的行为。这是纳税人使用一种在表面上遵守税收法律法规,但实质上与立法意图相悖的非违法形式来达到自己的目的。所以被称之为“合法的”。具有非违法性、策划性、性、规范性和非倡导性的特点。

税务筹划几个技巧记账报税必看1、重设流程纳税少对于摩托车、汽车公司,设立自己的销售公司就可以避免过高的消费税负担。公司的产品先销售给销售公司,销售公司再卖给经销商或者客户。由于消费税在生产环节纳税,销售环节不纳税,因此,销售公司不纳消费税,只要定价合理,就可以少交部分消费税。有人说:你这种方法属于价格转移,税务机关肯定不能接受。其实,作为企业经营**链的一个环节,营销活动也是一个利润的传造环节,一部分利润留在销售公司符合企业实际。关键是合理划分制造环节的利润和销售环节的利润,根据市场规律,制造环节的利润是很低的,因此,30%-40%的利润分配到销售公司是一个合理的划分

2、先分后卖纳税少公司投资一家企业占有60%的股权,该企业市场运作良好,公司几年盈利,该60%的股权**已经涨了不少。现在想转让股权,财务经理提议应该先把利润分了再转让,这样可以少缴税,老板看不懂:分了再卖价钱自然下降,不分价钱高,为什么先分配就可以呢?道理其实很简单:先分配利润,分了以后卖价下降,分回的利润由于没有地区差不存在补税的情况,因此不需要就分回的利润补税。如果不分,转让价于当时投资价格之间的差额就是转让的投资收益中的一部分就是没有分配的利润。因此,先分配不用补税,不分配就要缴税,企业应该先分配比较有利。公司进行股权转让时一定要分析:应不应该先将利润分配了?

3、好心也会干坏事某公司发年终奖,老板觉得张三的表现较好,发6000元,李四表现较加**,值得嘉奖,发6200。发完年终奖,李四来找老板质疑:横看竖看,我都比张三表现好,辛苦了一年,表现不如我的张三年终奖金为什么还比我多呢?老板诧异:明明发得多为什么说拿得少?向财务询问,原来不小心猜中了个人所得税得陷阱:张三的奖金要交300元个人所得税,李四的奖金要交595元个人所得税,结果张三拿到5700元,李四拿到5605元。结果是老板想嘉奖的人拿得少。

4、税务筹划--虚报亏损就?人非圣贤,孰能无过?做财务工作得也难免会出现差错,平时收入核算、成本费用处理有差错,等到税务机关来检查,发现差错,影响到当年的利润,就要承担税务责任。如果公司本身是亏损,收入、成本费用处理纠正以后,公司变为盈利,当年就属于少缴税,按律可以治个“”;如果纠正以后,公司还是亏损,没有导致公司少缴税,就不属于“”,只是属于“虚报计税依据”,不能按论处。所以,少计收入、多计成本费用不一定就是。

对 于 实 际 应 用 而 言

1、筹资过程中

资金是企业开展经营活动的先决条件,而资金的来源,可以通过不同的方式、渠道去筹集,这就需要进行筹资决策。在这一过程中进行税务筹划,可以帮助企业降低资金成本,优化资金结构,增加收益。

2、投资过程中

税负轻重,是企业投资决策考量非常关键的一个因素。在投资决策中进行税务筹划,主要从投资方向、投资形式、投资地点以及投资伙伴的选择等方面综合考虑,进行优化选择。

3、经营过程中

通过有效的税务筹划,使成本、费用和利润达到值,实现减轻税负的目的。

北京昌隆商务咨询有限公司是一家经北京市和局批准注册成立以提供会计服务及咨询为主营业务的服务机构。它面向广大中小型企事业单位,包括国有、私营、股份、经营性、非经营性的各类型及各行业的单位。服务项目为:会计代理记账、税务申报、注册、公司审计、资产评估、代理涉税事宜审批、公司成立相关事项审批、财税专项咨询。 我们的宗旨是"一切以客户为中心",成为您未来企业发展的合作伙伴,为您提供方便、快捷的服务。 我们以"诚信、务实"的经营理念,以"、快捷"的服务效果赢得了广大客户的青睐。可为客户解决公司注册时面临的各种疑难问题。我们一直恪守"诚信服务"的宗旨,深得客户的信赖及推崇。

欢迎来到北京昌隆商务咨询有限公司网站,我公司位于拥有6项世界级遗产,拥有文化遗产项目数最多的城市,一座有着三千余年建城历史、八百六十余年建都史的历史文化名城,拥有众多历史名胜古迹和人文景观的中国“八大古都”之一 —北京。 具体地址是北京平谷公司街道地址,负责人是李经理。

主要经营税务筹划。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 企业日常服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-67739631.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于北京昌隆商务咨询有限公司

商铺首页 |

更多产品 |

联系方式

北京昌隆商务咨询有限公司是一家经北京市和局批准注册成立以提供会计服务及咨询为主营业务的服务机构。它面向广大中小型企事业单位,包括国有、私营、股份、经营性、非经营性的各类型及各行业的单位。服务项目为:会计代理记账、税务申报、注册、公司审计、资产评估、代理涉税事宜审批、公司成立相关事项审批、财税专项咨询..

- 我要给“拉萨公司以地控税以税节地代理”留言

- 更多产品

相关分类