- 产品描述

申报注意事项

一、认定条件

(一)企业申请认定时须注册成立一年以上;

(二)企业通过*、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥**支持作用的知识产权的所有权;

(三)对企要产品(服务)发挥**支持作用的技术属于《国家重点支持的**领域》规定的范围;

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不**10%

二、费用总额占同期销售收入总额的比例要符合哪些要求?

1.近一年销售收入小于5,000万元(含)的企业,比例不**5%;

2.近一年销售收入在5,000万元至2亿元(含)的企业,比例不**4%;

3.近一年销售收入在2亿元以上的企业,比例不**3%。

三、申请材料

企业进行自我评价。认为符合认定条件的在“认定管理工作网”注册登记,向认定机构提出认定申请。申请时提交下列材料:

(一)认定申请书;

(二)企业依法成立的相关注册登记;

(三)知识产权相关材料、科研项目立项、科技成果转化、研究开发的组织管理等相关材料;

(四)企业**产品(服务)的关键技术和技术指标、生产批文、认证认可和相关资质证书、产品质量检验报告等相关材料;

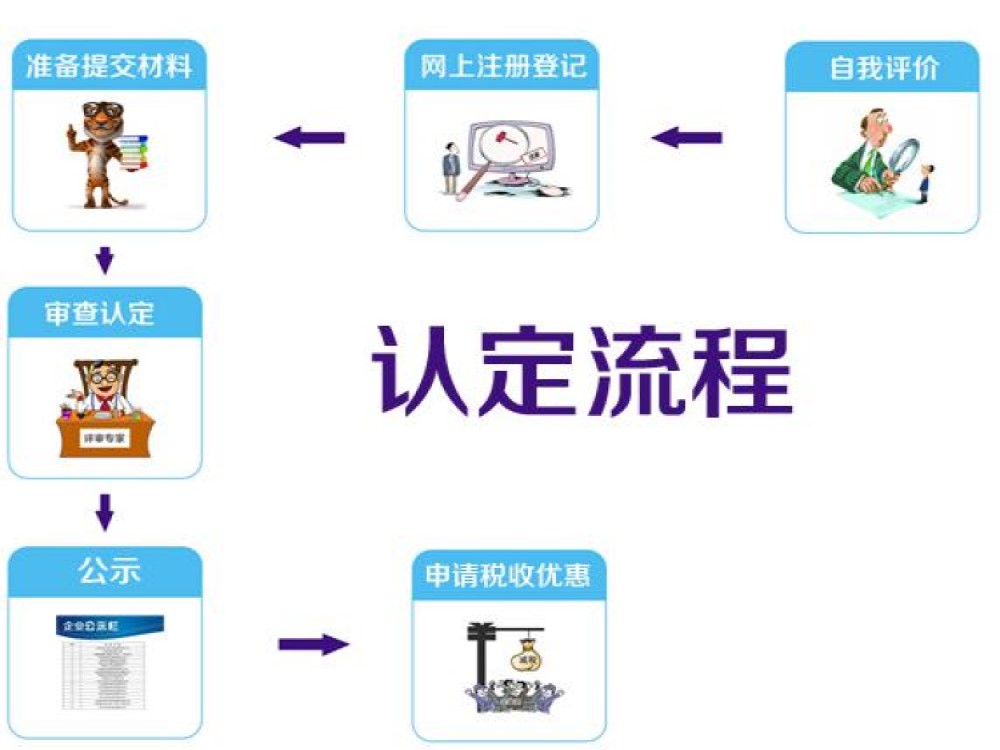

四、认定程序

认定程序有五个环节,包括自我评价、注册登记、准备并提交材料、组织审查与认定、公示及颁发证书。申请企业要完成的是**项,其中材料准备是重要的一项工作。

五、后续管理

(一)企业获得后,应每年5月底前在“认定管理工作网”填报上一年度知识产权、科技人员、研发费用、经营收入等年度发展情况报表。

(二)对已认定的,有关部门在日常管理过程中发现其不符合认定条件的,应提请认定机构复核。复核后确认不符合认定条件的,由认定机构取消其,并通知税务机关追缴其不符合认定条件年度起已享受的税收优惠

六、发生哪些行为会取消其?

1.在申请认定过程中存在严重弄虚作假行为的;

2.发生重大安全、重大质量事故或有严重环境违法行为的;

3.未按期报告与认定条件有关重大变化情况,或累计两年未填报年度发展情况报表的。

中的**产品收入怎样确定?

企业管理与核算的一些问题如下:**产品(服务)收入的问题:

一、**产品(服务)收入是指:“企业通过技术创新、开展研发活动,形成符合《重点领域》要求的产品(服务)收入与技术性收入的总和” 。这个“定义”包括“定性”与“定量”两个方面,定性是定量的前提,定量是定性的延伸。评审工作是定性,专项审计工作是定量。在认定实际工作中,专项审计工作摆在评审之前,形成工作顺序的倒置。高新企业认定中,**产品(服务)收入需占企业当年总收入的60%以上。

由于注册审计师知识方面的原因,对**产品(服务)收入的认定造成困难,其一是企业现有的产品(PS)是否符合《国家重点支持的**领域》的产品(服务);其二是企业已拥有自主知识产权(RD) 是否属于转换产品(PS)的**技术。定性问题影响审计定量的判断,也是注册会计师与企业及代理申报人意见分岐的原因。

例如:一家企业拥有**权是一种催化物,其作用是将杀虫药剂的原化学溶液改变为水解溶液的新技术,但符合《国家重点支持的**领域》中哪一项目,我们则与企业及代理申报人意见不同。

一家企业产品其系列产品为“一般降解泡沫餐具”,我们认为属于《国家重点支持的**领域》规定中明确除外的产品,而企业和代理机构则说其符合《国家重点支持的**领域》的产品。

二、企业管理与核算上的原因,带来定量上的困难。

例如:一家纺织企业申报**转化产品(PS)是耐高温、能的雨衣布、窗廉布等布料,而销售及出库单上,统一写“布”,也没有写明产品编号、规格。审计难以判别其是否属于**转化产品。

企业及代理申报人编制的**产品的销售收入账(台账),在财务账上找不到依据,或大部分找不到依据,是因为企业或代理记账的原来就没有产品销售收入明细分类,而是申报临时统计编制的。

为什么要认定?

印发的《国家中长期科学和技术发展规划纲要(2006~2020年)》(国发[2005]44号),提出了建世创新型国家的要求,通过提高企业刨新能力,减轻环境、资源对发展的压力,**在其中自特别**的作用。是从事**的载体,是创新型围家建设中重要的创新元素,目家对**的发展倾注了大量精力,对从事**的企业制定了大量的扶持政策。为使这些政策真正落实到**上,落实到加快从事**的企业的发展中,国家要对进行认定。

认定材料由这几个部分组成

一:认定申请书

这个申请书就需要企业在网上填报,下载,打印。申请书里的内容是评审重点审核的内容。

二:企业执照知及年度纳税申报表

企业营业执照和近三年的年度纳税申报表也是*的资料。

三:高新专项审计报告

近三年的研发费用专项审计报告,如果企业成立的时间不足三年,那么就按照企业实际的成立时间来算。企业近一年的**产品专项审计报告。

四:近三年的年度审计报告

近三年的年度的纳税申报表,例如2020年申报,需要准备2017年、2018年、2019年三年的年度审计报告。

五:技术创新情况的材道料

企业自己的技术创新能力,如已受理的自主知识产回权、技术合同、技术诀窍等。或者在技术创新方面上有哪些、奖项、成就都可以放在这个部分作为材料。

六:科技成果转化能力

利用企业的**技术,利用技术诀窍,把企业的产品转化成收入的,就可以作为转化能力的材料。需要提供销售产品或者服务的合同。

七:研究开发的组织管理水平

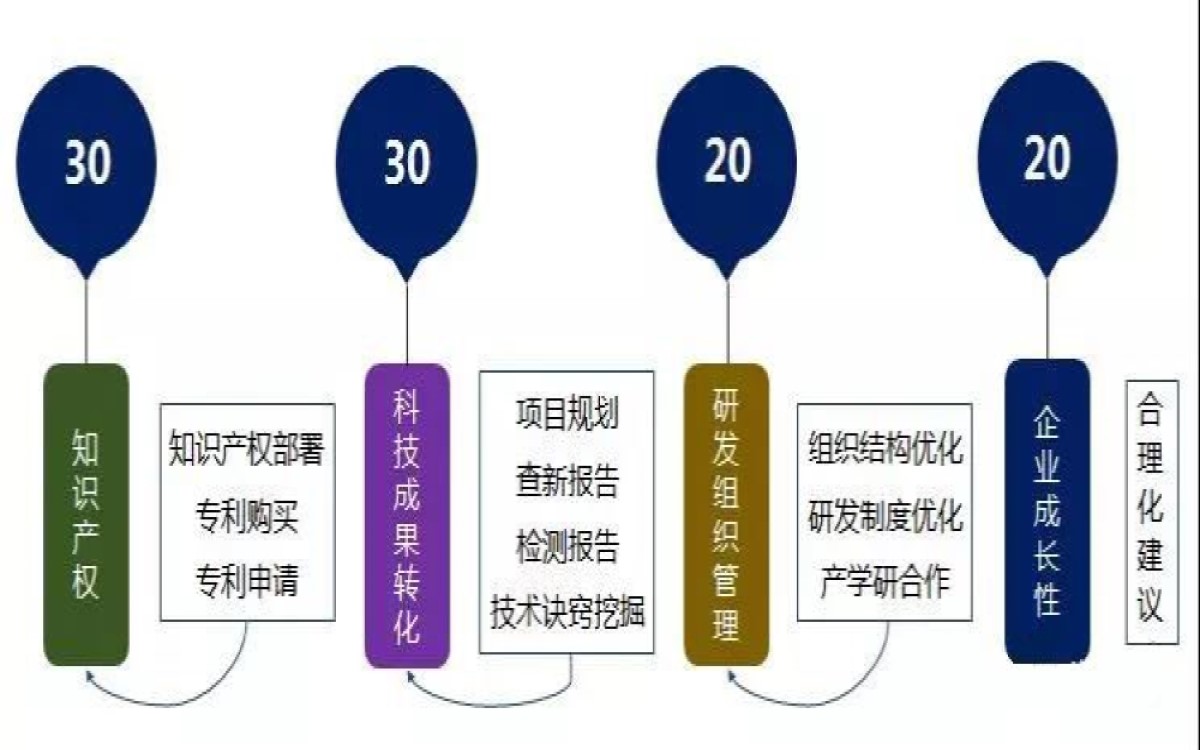

研发组织管理水平材料,主要包括研发项目立项管理、研发投入核算体系、研发机构建设及设备设施、开展产学研合作活动、研发人员考核制度等方面;答技术创新活动的其他材料。

科雄咨询成立于2015年,自公司成立以来,一直秉承着“诚信为本,服务”的企业观,积响应国家发展,大力推动企业自主创新发展,专注于为科技型中小企业提供科技项目申报、知识产权规划、财税规范化建设、上市筹划等咨询服务,为科技企业提供一站式服务,促进科技企业健康可持续发展。 科雄咨询是建立在现代经营管理理念基础上的研究性咨询顾问企业,是为委托者提供智力产品的服务机构。科雄团队均来自国内的研究机构、顾问机构等,研究团队毕业于国内重点院校,知识结构丰富,并且具有多年的科技项目申报行业从业经验,咨询团队由来自通信、电子信息、新材料、化工、生物、环保节能、机械、、法律、人力资源等领域的复合型精英组成,拥有丰富的国家、省、市、区科技项目申报、知识产权规划、财法税务规划经验。 目前我机构服务的企业**1000家, 服务的企业包括中车四方、中建四局、水电二局、拉芳集团、长大公路、金意陶陶瓷、星辰热能股份、康亦健设备、珠江减速机等多家大型国企上市企业。同时科雄与佛山市南海区机械装备行业协会、广东省五金机电商会、广州市嘉禾创意产业园(科技孵化器)等多家机构达成长期合作关系,**了广泛的社会影响力。 我们拥有综合知识广、业务素质高、创新能力强的精英团队和由节能环保、新兴信息产业、装备、生物、新材料等新兴产业及**领域的*、教授,、企业人士组成的*智库,拥有丰富的社会资源,与相关主管单位、行业组织、高等院校及各地企业建立了深入广泛的业务合作关系。作为咨询顾问机构,科雄咨询形成了以“项目咨询”为**,以“企业品牌及知识产权研究”、“规范化建设”为两翼的业务结构,为客户提供顾问咨询服务。 放眼未来,科雄咨询立志成为全国科技企业贴心政策咨询顾问,协助企业在科技项目、知识产权、财税法务、上市等健康可持续发展,打造多方共赢平台。 企业愿景:打造科技企业一站式服务平台 企业精神:专心专注,热情服务,创新进取 经营理念:诚信经营,*,口碑保证 工作准则:业务要精,效率要高,注重细节 用人思想:识才,爱才,敬才,德才兼备 发展:客户导向,聚焦业务,创新技术,贴心服务,优异运营,共创辉煌

欢迎来到广州市科雄科技咨询有限公司网站,我公司位于历史悠久,交通发达,经济发达,地理位置优越,对外贸易发达的广州市。 具体地址是贵州贵阳白云区公司街道地址,负责人是曾礼宁。

主要经营广州市科雄科技咨询有限公司主要经营**企业认定、技术改造、政府补贴咨询、知识产权规划、财税合规、纳税筹划、上市规划。。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 知识产权服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-64910378.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于广州市科雄科技咨询有限公司

商铺首页 |

更多产品 |

联系方式

科雄咨询成立于2015年,自公司成立以来,一直秉承着“诚信为本,服务”的企业观,积响应国家发展,大力推动企业自主创新发展,专注于为科技型中小企业提供科技项目申报、知识产权规划、财税规范化建设、上市筹划等咨询服务,为科技企业提供一站式服务,促进科技企业健康可持续发展。 科雄咨询是建立在..

- 我要给“广东高新企业申报如何披露研发费用”留言

- 更多产品

相关分类