- 产品描述

允许加计扣除的研发费用不限于专门用于研发活动

用于研发活动的费用有仪器、设备的运行维护、调整、检验、维修等费用,中间试验和产品试制的模具、工艺装备开发及制造费。以及通过经营租赁方式租入的用于研发活动的仪器、设备租赁费,用于研发活动的软件、**权、非**技术(包括许可证、专有技术、设计和计算方法等)等的摊销费用。税务机关在调查核实研发费用加计扣除的过程中,很难区分其中的直接投入费用、无形资产摊销费哪些是用于研发活动,哪些是用于生产经营活动。往往会因纳税人无法区分这些费用化支出,而要求上述费用全额不能加计扣除。而财税〔2015〕119号文件取消了费用化支出“专门用于研发活动”的规定,则解决了这一问题。

(7)研发用固定资产会计核算。

购进时按正常固定资产处理:

借:固定资产

应交税费—应交增值税(进项税额)

贷:银行存款

研究阶段的支出全部费用化,月末一次计入计入当期损益。

分录为:借:研发支出—费用化支出(A 研发项目)

贷:原材料(料)

应付职工薪酬(工)

银行存款(库存现金)(费)

借:管理费用

贷:研发支出—费用化支出(A 研发项目)

(5)开发阶段会计核算。

开发阶段的支出,不符合资本化条件计入当期损益。(同研究阶段会计处理)开发阶段的支出,符合资本化条件需进行资本化处理。分录为:

借:研发支出—资本化支出(A 研发项目)

贷:原材料(料)

应付职工薪酬(工)

银行存款(库存现金)(费)

(6)开发阶段会计核算。

研发项目达到预定用途形成无形资产,应按“研发支出—资本化支出”科目余额:

借:无形资产

贷:研发支出—资本化支出

(8)研发用固定资产会计核算。

按规定计提固定资产折旧:

借:研发支出—费用化支出, 研发支出—资本化支出

贷:累计折旧

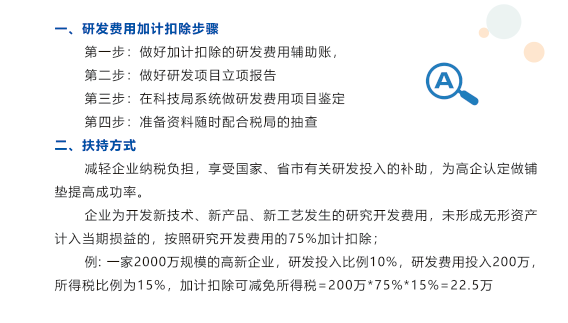

研发费用加计扣除的基本流程有哪些?

(1)初审。向科技或经贸部门提交初审材料,审核是否属于研究开发项目。 每年12月31日前报送本年度研究开发项目初审材料,未通过初审的研究开发项目,不得享受。

(2)鉴证。通过初审的研究开发项目,其年度研究开发费用的真实性、合法性与公允性须经有资质的中介机构进行鉴证,并出具年度研究开发费用鉴证报告。

(3)向主管税务机关申请年度研究开发费的加计扣除。企业应在年度纳税申报期内(每年5月31日前)向税务机关提交以下材料:①通过初审的企业研究开发项目审查表;②企业研究开发项目实际发生费用年度汇总表;③经有资质的中介机构出具的年度研究开发费用鉴证报告。

研发费用加计扣除需要的资料有哪些?

根据国家税务总局公告2015年*97号的规定,研发费加计扣除实行备案管理,企业应当不迟于年度汇算清缴纳税申报时,向税务机关报送《企业所得税优惠事项备案表》和研发项目文件完成备案,并将下列资料留存备查: 1.自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件; 2.自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单; 3.经科技行政主管部门登记的委托、合作研究开发项目的合同; 4.从事研发活动的人员和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录); 5.集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料; 6.“研发支出”辅助账; 7.企业如果已**地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查; 8.省税务机关规定的其他资料。

问:研发费用会计如何核算?

答:企业应按照国家财务会计制度要求,对研发支出进行会计处理。研发项目立项时应设置研发支出辅助账,年末汇总分析填报研发支出辅助账汇总表。企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用,同时设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的服务团队。

欢迎来到广东科雄科技咨询有限公司网站,我公司位于与广州地缘相连、历史相承、文化同源的佛山市。 具体地址是广东广州公司街道地址,负责人是曾礼宁。

主要经营广东科雄科技咨询有限公司提供**企业认定,研发费用加计扣除,政府补贴咨询,纳税筹划,知识产权规划等服务,未来持续一直发展项目申报行业,大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 专利版权申请服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-50315835.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于广东科雄科技咨询有限公司

商铺首页 |

更多产品 |

联系方式

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的..

- 我要给“阳江研发费用加计扣除如何申报”留言

- 更多产品

相关分类