- 阿德采购网

> 供应信息

> 数码、电脑产品设计网

> 石家庄用友软件之企业涉税风险要点提示及合理规避技巧

- 产品描述

石家庄用友软件之企业涉税风险要点提示及合理规避技巧 提起业务招待费,很多人的感觉就是吃吃喝喝的费用。这种理解等于把业务招待费与餐饮费划上了等号,是不对的,一方面业务招待费的核算范围大于餐饮费,另一方面餐饮费并非都要在业务招待费里核算。业务招待费司空见惯,会计人却未必全然知晓,尤其是它包含了11项涉税风险。下面就给大家说说业务招待费的涉税风险。 业务招待费:业务招待费,是指企业在经营管理等活动中用于接待应酬而支付的各种费用,主要包括业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用等。 下面就给大家说说业务招待费的涉税风险。业务招待费:业务招待费,是指企业在经营管理等活动中用于接待应酬而支付的各种费用,主要包括业务洽谈、产品推销、对外联络、公关交往、会议接待、来宾接待等所发生的费用等。 主要涉税文件,增值税:《增值税暂行条例》及其细则、财税[2016]36号,企业所得税:《企业所得税法实施条例》*四十三条、国税函[2009]98号、国税函[2009]202号、国税发[2009]31号、国税函[2010]79号、地区*总局公告2012年*15号等文件个人所得税:财税[2011]50号。 ? 涉税风险提示 1、将属于业务招待费的项目计入其他项目,将可能影响企业所得税、增值税、个人所得税。2、将与生产经营活动无关的业务招待费计入与生产经营活动有关的业务招待费,即将全额不得扣除的项目按限额扣除了。3、**的业务招待费票据不符合规定,不得税前扣除。 4、将不属于业务招待费的计入业务招待费,本来可以全额扣除。 5、未实际发生的业务招待费不得税前扣除 6、商业贿赂支出不得税前扣除 7、筹建期业务招待费与正常期间业务招待费扣除政策不同。 8、计算业务招待费的基数适用不准确,可能导致税前扣除不准确。 9、无法证明其真实性的业务招待费不得扣除。 如果*机关要求提供证明资料,纳税人应提供能证明真实性、相关性的足够凭证或资料。不能提供证明资料的,不得在所得税前扣除。

石家庄信友软件工程有限公司,是**河北的信息化综合服务提供商;是用友软件在石家庄较早的营销服务机构,公司主要经营:用友U8ERP管理软件、用友T6管理软件、用友T+管理软件、用友T3管理软件、用友T1管理软件、用友OA办公自动化管理软件、地磅管理系统、大宗物料管理系统、大宗物料**系统、一卡通系统、地磅防遥控监测仪等。与用户真诚合作、做用户**朋友”是我们二十年来一直坚持的宗旨,为客户提供“**、适用、**、低成本”的软件产品和硬件产品,是我们的目标,“及时、**、真诚、周到”是我们对客户的服务承诺!正是凭借一贯的真诚和努力,我们为上千家省内省外客户提供**的产品和**的服务,成为和客户一起成长的真诚朋友!

欢迎来到石家庄信友软件工程有限公司网站,我公司位于被誉为“火车拉来的城市”,距首都北京最近,交通发达的石家庄市。 具体地址是河北石家庄裕华区公司街道地址,负责人是魏峻岩。

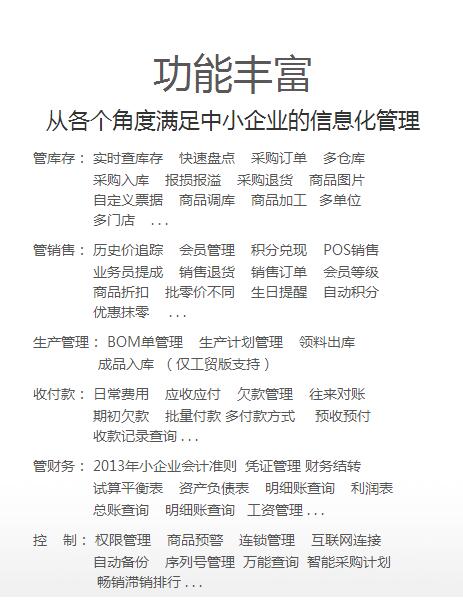

主要经营用友U8ERP管理软件|用友T6管理软件|用友T+管理软件|用友T3管理软件|用友T1管理软件|用友OA办公自动化管理软件|地磅管理系统|大宗物料管理系统|大宗物料**系统|一卡通系统。

我们的产品优等,服务优质,您将会为选择我们而感到放心,我们将会为得到您认可而感到骄傲。

本页链接:http://www.cg160.cn/vgy-48736429.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于石家庄信友软件工程有限公司

商铺首页 |

更多产品 |

联系方式

石家庄信友软件工程有限公司,是**河北的信息化综合服务提供商;是用友软件在石家庄较早的营销服务机构,公司主要经营:用友U8ERP管理软件、用友T6管理软件、用友T 管理软件、用友T3管理软件、用友T1管理软件、用友OA办公自动化管理软件、地磅管理系统、大宗物料管理系统、大宗物料**系统、一卡通系统、地磅防遥控监测仪等..

- 我要给“石家庄用友软件之企业涉税风险要点提示及合理规避技巧”留言

- 更多产品

相关分类