- 产品描述

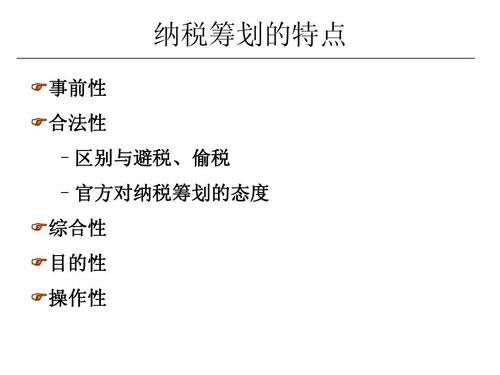

合法性

合法性指的是税务筹划只能在税收法律许可的范围内进行。这里有两层含义:一是遵守税法。二是不违反税法。合法是税务筹划的前提,当存在多种可选择的纳税方案时,纳税人可以利用对税法的熟识、对实践技术的掌握,做出纳税优化选择,从而降低税负。对于违反税收法律规定,逃避纳税责任,以降低税收负担的行为,属于偷,要坚决加以反对和制止

企业销售活动的筹划

1.选择恰当的销售方式

例如折扣销售、现金折扣、以旧换新、还本销售等等,利用不同销售方式进行纳税筹划提供了可能。

2.选择时间

销售方式的筹划可以与销售收入实现时间的筹划来结合起来,产品销售收入的实现时间决定了企业纳税义务发生的时间,纳税义务发生时间的早晚又为利用税收屏蔽、减轻税负提供了筹划机会。

3.巧妙处理兼营和混合销售

纳税人可以通过控制应税货物和应税劳务的所占比例,来达到选择缴纳还是的目的。

除了上述以外,延期、扎账、预付等非税务手段,也可以从时间上延缓纳税时间,也是企业融资的一种方式。

纳税筹划除了筹划以外,还有所得税纳税筹划。所得税纳税筹划主要是通过关联方交易实现的,包括企业所得税和个人所得税,利用不同地区的税收优惠政策,分立若干个子公司,分别为利润中心和成本中心,得到纳税优惠,减少税务成本。

税收筹划具体内容有那些?

筹划:是指纳税人采用非违法手段(即表面上符合税法条文但实质上违背立法精神的手段),利用税法中的漏洞、空白获取税收利益的筹划。纳税筹划既不违法也不合法,与纳税人不尊重法律的偷有着本质区别。国家只能采取反措施加以控制(即不断地完善税法,填补空白,堵塞漏洞)。

筹划:是指纳税人在不违背立法精神的前提下,充分利用税法中固有的起征点、减免税等一系列的优惠政策,通过对筹资、投资和经营等活动的巧妙安排,达到少缴税甚至不缴税目的的行为。

转嫁筹划:是指纳税人为了达到减轻税负的目的,通过价格调整将税负转嫁给他人承担的经济行为。

实现涉税*风险:是指纳税人账目清楚,纳税申报正确,税款缴纳及时、足额,不会出现任何关于税收方面的处罚,即在税收方面没有任何风险,或风险小可以忽略不计的一种状态。这种状态的实现,虽然不能使纳税人直接获取税收上的好处,但却能间接地获取一定的经济利益,而且这种状态的实现,较有利于企业的长远发展与规模扩大。

违规的*

不合规管理的在企业运营中常会遇到,可是却不可以抵税。通常状况下,不合规管理的所得税是不可以收的,必须退还再次开。违规的状况又包含税号不正确、到期、额度不正确、没有盖公章、公司抬头出现难题、清单不全、虚开这些。

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的服务团队。

欢迎来到广东科雄科技咨询有限公司网站,我公司位于与广州地缘相连、历史相承、文化同源的佛山市。 具体地址是广东佛山南海区公司街道地址,负责人是曾礼宁。

主要经营广东科雄科技咨询有限公司提供**企业认定,研发费用加计扣除,政府补贴咨询,纳税筹划,知识产权规划等服务,未来持续一直发展项目申报行业,大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 专利版权申请服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-111908678.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于广东科雄科技咨询有限公司

商铺首页 |

更多产品 |

联系方式

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的..

- 我要给“中山纳税筹划的目的 财税服务管家 科必雄财税咨询”留言

- 更多产品

相关分类