- 产品描述

的高新收入到底是怎么确认?

**产品(服务)收入

**产品(服务)收入是指企业通过研发和相关技术创新活动,**的产品(服务)收入与技术性收入的总和。对企业**上述收入发挥**支持作用的技术应属于《技术领域》规定的范围。其中,技术性收入包括:

(1)技术转让收入:指企业技术创新成果通过技术贸易、技术转让所获得的收入;

(2)技术服务收入:指企业利用自己的人力、物力和数据系统等为社会和本企业外的用户提供技术资料、技术咨询与市场评估、工程技术项目设计、数据处理、测试分析及其他类型的服务所获得的收入;

(3)接受委托研究开发收入:指企业承担社会各方面委托研究开发、中间试验及新产品开发所获得的收入。

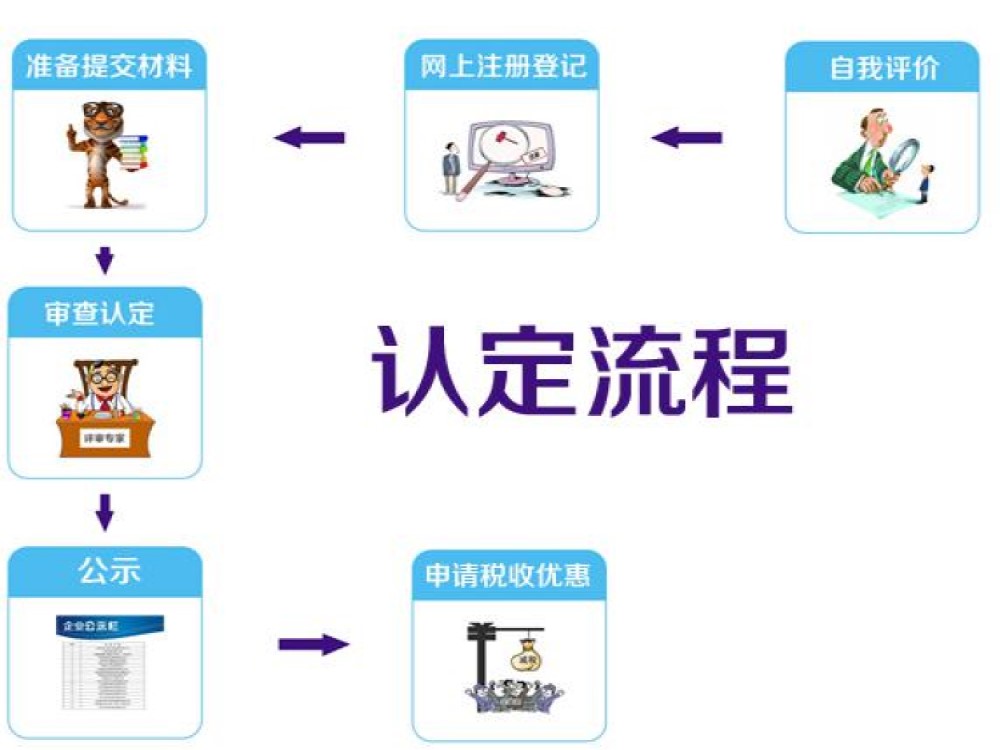

认定申请应提交的材料主要包括几个部分:

1. 认定申请书;

2. 企业营业执照副本、税务登记证(复印件);

3. 知识产权证书(占许可合同)、生产批文,新产品或新技术(查新)材料、产品质量检验报告、省级以上科技计划立项,以及其他相关材料;

4. 企业职工人数、学历结构以及研发人员占企业职工的比例说明;

5. 经具有的中介机构鉴证的企业近三个会计年度研究开发费用情况表(实际年限不足三年的按实际经营年限),并附研究开发活动说明材料;

6. 经具有的中介机构鉴证的企业近三个会计年度的财务报表(含资产负债表、损益表、现金流量表,实际年限不足三年的按实际经营年限)以及技术性收入的情况表。

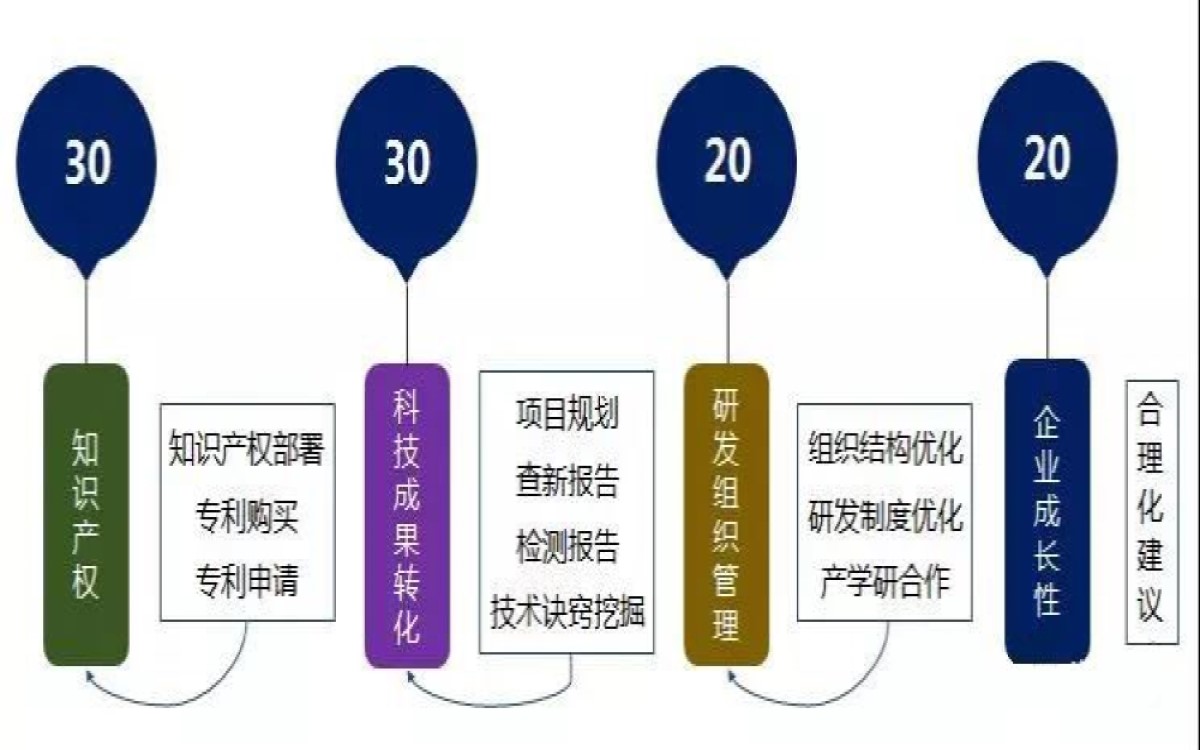

认定具体评价方法:(须70分以上,不包含70分)

序号 指 标 赋值

1 **自主知识产权 30

2 科技成果转化能力 30

3 研究开发的组织管理水平 20

4 成长性指标 20

合计 100

上述的评分具体内容包括如下:

一.**自主知识产权(30)

企业拥有的、软件著作权、集成电路布图设计专有权、植物新品种等**自主知识产权的数量(不含商标)。

[说明]

1.由对企业申报的**自主知识产权是否符合《工作指引》要求进行评判。

2.同一知识产权在国内外的申请、登记只记为一项。

3.若知识产权的创造人与知识产权权属人分离,在计算知识产权数量时可分别计算。

4.以获得授权证书为准。

5.企业不具备**自主知识产权的不能认定为。

注:如果要拿到30分,必须要有6个软件著作权登记证书或者1个发明或者4个实用新型。

二.科技成果转化能力(30)

近3年内科技成果转化的年平均数需四项以上

[说明]

1.同一科学技术成果(、版权、技术使用许可证、注册的软件版权、集成电路布图设计)在国内外的申请只记为一项。

2.购入或出售技术成果以正式技术合同为准。

3.此项评价可计入技术诀窍,但**较小的不算在内。从产品或工艺的改进表现来评价技术诀窍等的**大小(企业可以不披露具体内容)。

4.技术成果转化的判断依据是:企业以技术成果形成产品、服务、样品、样机等。

注:如果要拿到30分,必须要有12个技术开发合同或者12个技术服务合同或者12个销售合同(分别针对不同产品)

三.研究开发的组织管理水平(20)

(1)制定了研究开发项目立项报告;(2)建立了研发投入核算体系;(3)开展了产学研合作的研发活动;(4)设有研发机构并具备相应的设施和设备;(5)建立了研发人员的绩效考核奖励制度。

注:以上五个小项全部齐全后,才能拿到20分

四.总资产和销售额成长性指标(20)

此项指标是对反映企业经营绩效的总资产增长率和销售增长率的评价(各占10分),具体计算方法如下 :

总资产增长率=1/2 (*二年总资产额÷年总资产额+*三年总资产额÷*二年总资产额)-1。

销售增长率=1/2 (*二年销售额÷年销售额+*三年销售额÷*二年销售额)-1;

注:总资产和销售每年是递增的,才能达到20分

五.且近三个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求:

1、近一年销售收入小于5,000万元的企业,比例不**6%;

2、近一年销售收入在5,000万元至20,000万元的企业,比例不**4%;

3、 近一年销售收入在20,000万元以上的企业,比例不**3%。

六.上年度的高新产品(技术服务)收入要占总收入60%以上.

七.具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上;

可以获得什么资助?

可以享受的资助政策,

(一)所得税率优惠。高新企业享受15%的优惠所得税率,相当于在原来25%的基础上降低了40%。

(二)符合条件的技术转让所得免征、减征企业所得税。一个纳税年度内,居民企业技术转让所得不**过500万元的部分,免征企业所得税;**过500万元的部分,减半征收企业所得税。

(四)固定资产加速折旧。允许加速折旧的固定资产包括:1、由于技术进步,产品较新换代较快的固定资产;2、常年处于强震动、高腐蚀状态的固定资产。采取缩短折旧年限方法的,折旧年限不得**本条例*六十条规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

(五)研发费用加计扣除。企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照企业研究开发费用的75%加计扣除;形成无形资产的,按照无形资产成本的175%摊销。

(六)**国家证书后可享受相应认定补贴。

怎样认定,需要多少钱?

根据、财政部、国家税务总局2016年3月联合发布了修订《认定管理办法》及《国家重点支持的**领域》,的认定标准如下:(1)企业申请认定时须注册成立一年以上;(2)企业通过、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥**支持作用的知识产权的所有权;(3)对企要产品(服务)发挥**支持作用的技术属于《国家重点支持的**领域》规定的范围;(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不**10%;(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:a.较近一年销售收入小于5000万元(含)的企业,比例不**5%;b.较近一年销售收入在5000万元至2亿元(含)的企业,比例不**4%;c.较近一年销售收入在2亿元以上的企业,比例不**3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不**60%;(6)近一年**产品(服务)收入占企业同期总收入的比例不**60%;(7)企业创新能力评价应达到相应要求;(8)企业申请认定**年内未发生重大安全、重大质量事故或严重环境违法行为。

步首先要认真研究条件,看企业是否符合。 根据《认定管理办法》规定,认定须同时满足以下条件: (一)在中国境内(不含港、澳、台地区)注册的企业,近三年内通过、受让、受赠、并购等方式,或通过5年以上的占许可方式,对其主要产品(服务)的**技术拥有自主知识产权; (二)产品(服务)属于《国家重点支持的**领域》规定的范围; (三)具有大学专科以上的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上; (四)企业为获得科学技术(不包括人文、社会科学)新知识,创造性运用科学技术新知识,或实质性改进技术、产品

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的服务团队。

欢迎来到广东科雄科技咨询有限公司网站,我公司位于与广州地缘相连、历史相承、文化同源的佛山市。 具体地址是广东佛山南海区公司街道地址,负责人是曾礼宁。

主要经营广东科雄科技咨询有限公司提供**企业认定,研发费用加计扣除,政府补贴咨询,纳税筹划,知识产权规划等服务,未来持续一直发展项目申报行业,大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 认证服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-110537066.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

关于广东科雄科技咨询有限公司

商铺首页 |

更多产品 |

联系方式

公司主要经营**企业认定,科技项目申报, 公司主要经营**企业认定,科技项目申报,工程中心,名 牌产品, 本公司成立于2012年,做项目申报行业7年,未来持续一直发展项目申报行业,本司有大量的成功案例。例如:金意陶陶瓷,珠江减速机,震雄工程,星辰热能等。大家要申请项目的请马上联系我,我们会给到您一站式的服务,以及的..

- 我要给“科雄咨询 肇庆**企业资料要求”留言

- 更多产品

相关分类