- 产品描述

年度审计报告出具时间是什么时候

年审,顾名思义,一年就审一次,每年12月31日公司结账后,按照国家要求,聘请注册会计师对公司审计,对报表公允性合法性出具审计报告。按照国家规定,这个审计报告出具的时间为1.1-4.30号。贵公司上半年做的审计,仅仅是针对半年内的公司账目财务等进行审计,现在正是年审的时间。因为时间处于1.1-4.30号之间。这个审计是审去年整个一年的,不仅包括原先审的上半年的,还有下半年的。期初余额一般都是指年初余额。

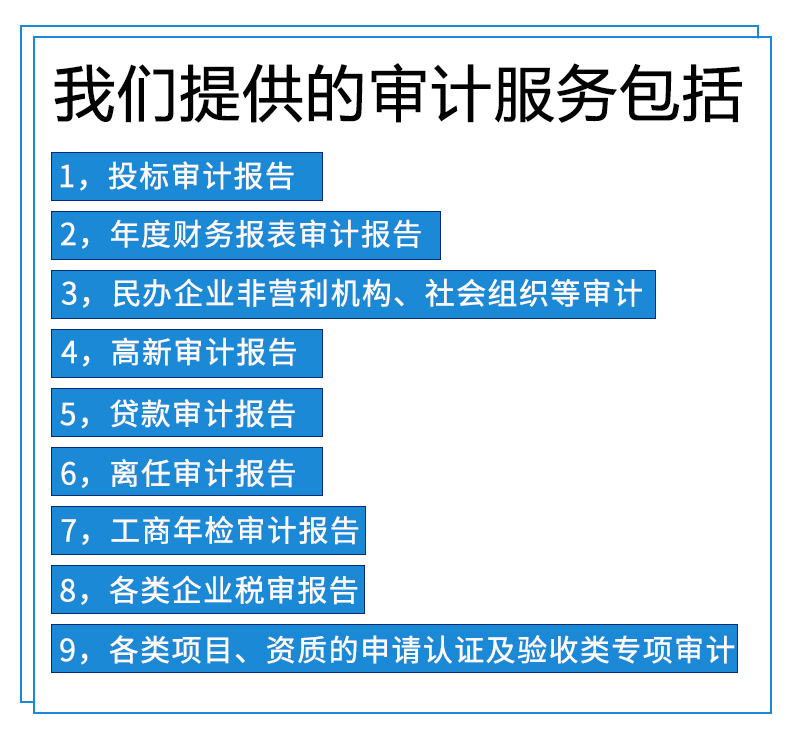

本公司出具企业年度财务报表审计报告、专项审计报告、资产评估报告等、十几年会计从业经验为您的企业排忧解难!我们提供的审计服务包括: 一、年度会计报表审计报告 二、投标审计报告 三、工商年检审计报告 四、民非年检审计报告 五、认定 六、审计报告 七、各类资质认定申请类专项审计 八、企业收购、兼并、重组、清算审计 九、离任审计报告 十、高新企业认定审计报告 我们提供的服务报告: 一、民非报告 二、各类资质申请报告 三、大额 我们提供的资产评估服务包括: 一、企业评估 二、企业整体资产评估 三、无形资产评估 四、单项资产评估会计服务 全面覆盖企业财务会计审计评估鉴证服务,的经验,为你分忧。并保证价格在全网都有竞争力。所有报告,**,。

将母公司个别报表视为按目的编制基础编制

根据《中国注册会计师审计准则1101号——注册会计师的总体目标和审计工作的基本要求》规定,财务报告编制基础分为通用目的编制基础和目的编制基础。通用目的编制基础,是指旨在满足广大财务报表使用者共同的财务信息需求的财务报告编制基础,主要是指会计准则和会计制度。目的编制基础,是指旨在满足财务报表特定使用者对财务信息需求的财务报告编制基础,包括计税核算基础、机构的报告要求和合同的约定等。

如果采用这种处理,注册会计师应注意四点:1.提请被审计单位在财务报表附注中清晰披露其这一目的编制基础,不能声明遵循了企业会计准则;2.通常理解,在企业会计准则基础上进行修正的目的编制基础不属于公允性编制基础,因此注册会计师在审计意见中不应当采用“公允反映”的表述;3.在审计报告中应当增加强调事项段,提醒审计报告使用者关注财务报表按照目的编制基础编制;4.由于采用目的编制基础编制的财务报表是为了满足特定使用者的需求,因此,注册会计师还应对审计报告的分发和使用进行限制,以降低审计报告被不当使用而产生的风险。

公司讲究的是高标准、高质量、率的现代服务贯穿于客户企业经营、变更、调整、发展的、全周期、全过程。主要针对审计服务、内控内审服务等主营方向制定出一套严格的执业规范和流程。吸纳了一批执业严谨、有执行能力、团结向上、具有凝聚力的团队。

审计报告的有效期是6个月,该6个月指的是审计截止日距协议签署日不得过6个月。有情况多可以延长1个月

资产评估报告的有效期才是1年。

--具体可参考《深圳证券交易所创业板上市规则》9.7条规定

天健华信房地产土地资产评估事务所人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供优质的筹划方案和审计报告,同时提供验资增资、税务筹划等相关服务;公司在和的各相关机构、职能部门如国资、财政、税务、审计、工商、银行等建立了良好的关系,树立了良好好的信誉,为公司各项工作的拓展和将来的持续发展奠定了良好的基础和前提。审计业务范围:1、银行审计。2、招投标审计。3、离任审计。4、企业年报审计。5、**技术企业专项审计。6、双软企业专项审计;7、其他专项审计(涉税专项审计、所得税汇算、破产审计等)。8、增资验资报告。评估业务范围:1、技术增资评估:提供**技术、非**技术、计算机软件著作权、商标等资产评估业务。2、知识产权评估:提供**评估、商标评估、计算机软件著作权评估业务。3、股权转让评估:企业净资产评估、企业总资产评估、负债评估、企业评估、企业整体资产评估、股东全部权益评估。4、单项资产评估:机器设备评估、车辆评估、房地产评估、存货评估、*、珠宝评估、海域使用权评估、滩涂使用权评估、林权评估、矿业权评估。5、资产评估:对有影响力、有度的企业进行量化。**鉴定评估:损失赔偿评估、企业清算评估、**资产评估。6、项目决策评估:投资项目评估、项目可行性评估。如果您想进一步了解,请致电与我,我们愿意竭诚为您服务。

欢迎来到四川天健华信房地产土地资产评估事务所(有限合伙)网站,我公司位于地势平坦、河网纵横、物产丰富,农业发达,自古就有“天府之国”美誉的成都市。 具体地址是四川成都锦江区公司街道地址,负责人是王工。

主要经营资产评估报告,知识产权评估,固定资产评估,审计报告价格、无形资产评估,财务审计报告、公司整体资产评估、专项审计报告等方面以及筹划方案和审计报告价格。帕克资产评估事务所在和的各相关机构、职能部门如国资、。

你有什么需要?我们都可以帮你一一解决!我们公司主要的特色服务是:商务服务 其他商务服务 等,“诚信”是我们立足之本,“创新”是我们生存之源,“便捷”是我们努力的方向,用户的满意是我们最大的收益、用户的信赖是我们最大的成果。

本页链接:http://www.cg160.cn/vgy-101248863.html

以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。阿德采购网对此不承担任何责任。 马上查看收录情况: 百度 360搜索 搜狗

天健华信房地产土地资产评估事务所人才济济、服务周到、精通、能够为企业上市审计、银行贷审计、招标投标审计报告、资产审计、企业内部控制审计、固定资产评估、资产损失评估、非民营企业审计报告、科技企业申请资质审计报告、人力资源公司审计报告、年检审计报告等提供优质的筹划方案和审计报告,同时提供验资增资、税务..

- 我要给“** 支出审计报告 会计事务所审计报告”留言

- 更多产品

相关分类